ГЛАВА 4

ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА

В РЕДАКЦИИ

Потоки, связывающие редакцию

с внешней средой, не просто «пролетают», не оставляя следов. Информационные

потоки, например, оседают в редакции в виде правовых актов, решений

правительства, обязательных для исполнения предприятиями всех видов собственности.

Особое отношение к потокам материальным и финансовым. Они должны фиксироваться

с исключительной тщательностью, поскольку по ним определяется налогооблагаемая

база. Этим занимается бухгалтерия (бухгалтер). В редакции, как и на любом

другом предприятии, может не быть юриста и экономиста. Но нет ни одного

юридического лица, где бы не было бухгалтерии (бухгалтера).

Какова роль руководителя

редакции в организации бухгалтерского учета?

§

Несет

ответственность за ее организацию.

§

Учреждает

бухгалтерскую службу (или вводит должность бухгалтера, или передает ведение

бухгалтерии специализированной организации).

§

Обеспечивает

выполнение всеми работниками требований главного бухгалтера (бухгалтера),

касающихся учетной политики.

§

Назначает

и освобождает от должности главного бухгалтера.

§

Письменным

распоряжением предоставляет право подписи другому лицу при длительном

отсутствии главного бухгалтера.

§

По

согласованию с главным бухгалтером назначает материально-ответственных лиц.

§

Ежегодно

утверждает приказ по учетным политикам для целей бухгалтерского учета и для

целей налогообложения.

Руководитель должен знать,

что вся деятельность предприятия в вопросах бухгалтерского учета

регламентируется Федеральным Законом «О бухгалтерском учете», Налоговым

кодексом Российской Федерации.

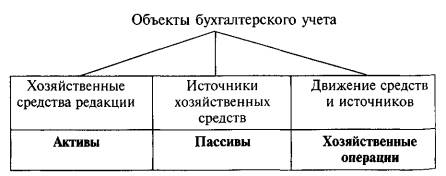

Предметом бухгалтерского

учета в редакции являются (рис. 6):

§

хозяйственные

средства редакции;

§

источники

хозяйственных средств редакции;

§

движение

средств и источников в ходе хозяйственных операций.

Бухгалтерия раздельно ведет

и налоговый учет, предметом которого является обобщенная информация для

определения налоговой базы на основе первичных документов.

Хозяйственные средства в

бухучете называются активы и делятся на основной и оборотный капитал.

Источники хозяйственных

средств обозначаются как пассивы и делятся на собственные и заемные.

К собственным источникам

(собственному капиталу) относятся уставный капитал, выпущенные предприятием

акции, доли складочного капитала, прибыль, резервы.

К источникам заемных средств

(обязательствам) относятся ссуды, аренда, невыплаченная заработная плата,

неуплаченные налоги, выпуск облигаций и векселей.

Хозяйственные операции

подразделяются в бухгалтерском учете на три фазы: процесс снабжения, процесс

производства, процесс реализации.

Все хозяйственные операции и

события отражаются на счетах бухгалтерского учета. Средняя редакция, например,

имеет до 30 счетов. Допускается, что каждый счет может иметь несколько

субсчетов, если операции по счету разделяются по подразделениям и службам

редакции.

Рис. 6. Объекты бухгалтерского учета

Счета могут быть следующих видов: книга, ведомость, карточка, файл. Счета имеют свои названия: «касса», «расчетный счет», «материалы», «расчеты с поставщиками» и т.д.

Графически любой бухгалтерский счет выглядит так:

|

Д |

К |

Д – это дебет (в переводе с латинского – «он должен»)

К – это кредит (в переводе с латинского – «он верит»)

Такая форма была предложена монахом Фра Лука Пачоли в «Трактате о счетах и записях» в 1494 г. и сохранила свое право на жизнь до сего времени.

В дебет записывается: увеличение средств, уменьшение

обязательств, уменьшение капитала.

На кредит, соответственно: уменьшение средств,

увеличение обязательств, увеличение капитала.

Обилие счетов и строгое построение каждого счета

требуют четкости в работе бухгалтерии и соблюдения определенных принципов. К

ним относятся:

1. Система двойной записи.

2. Бухгалтерская сбалансированность.

Система двойной записи требует двусторонней, взаимосвязанной регистрации

каждой операции. Смысл двойной записи: каждая хозяйственная операция должна

вызывать изменения как минимум на двух счетах бухгалтерского учета.

Например, в банке взята ссуда наличными в размере 5000

рублей. Эта сумма должна быть показана на счете «Касса» в графе «Дебет»

(увеличение средств) и на счете «Расчетный счет» в графе «Кредит» (увеличение

обязательств).

Счета, на которых делаются одновременные изменения,

называются корреспондирующими.

Одновременная запись на корреспондирующих счетах

называется проводкой.

Принцип бухгалтерской сбалансированности выражается

уравнением Активы = Пассивы. Это равенство называется основным

балансовым уравнением. Раскрыв категории «Активы» (основные средства +

оборотные средства) и «Пассивы» (собственный капитал + обязательства), мы

получим уравнение, для которого действительны правила алгебры. Из него можно

высчитать любую составляющую это уравнение часть. Если же где-то равенство

нарушится, можно с полным основанием сказать о том, что или плохо ведется

бухгалтерский учет, или в процессе финансово-хозяйственной деятельности

допущены потери.

Таблица 2

Бухгалтерский баланс (в сокращенном виде)

|

Наименование |

код строки |

на начало года |

на конец года |

АКТИВ |

|

|

|

|

1. Внеоборотные активы Нематериальные активы |

110 |

|

|

|

Основные средства |

120 |

|

|

|

Незавершенное строительство |

130 |

|

|

|

Долгосрочные финансовые вложения |

140 |

|

|

|

Прочие внеоборотные активы |

150 |

|

|

|

Итого по разделу 1 |

190 |

|

|

|

2. Оборотные

активы Запасы |

210 |

|

|

|

НДС по приобретенным ценностям |

220 |

|

|

|

Дебиторская задолженность более 12 мес. |

230 |

|

|

|

Дебиторская задолженность до 12 мес. |

240 |

|

|

|

Краткосрочные финансовые вложения |

250 |

|

|

|

Денежные средства |

260 |

|

|

|

Прочие оборотные активы |

270 |

|

|

|

Итого по разделу 2 |

290 |

|

|

|

Баланс (сумма строк 190+290) |

300 |

|

|

ПАССИВ |

|

|

|

|

3. Капитал и

резервы Уставный капитал |

410 |

|

|

|

Добавочный капитал |

420 |

|

|

|

Резервный капитал |

430 |

|

|

|

Фонд социальной сферы |

440 |

|

|

|

Целевые финансирование и поступления |

450 |

|

|

|

Нераспределенная прибыль прошлых лет |

460 |

|

|

|

Непокрытый убыток прошлых лет |

465 |

|

|

|

Нераспределенная прибыль отчетного года |

470 |

|

|

|

Непокрытый убыток отчетного года |

475 |

|

|

|

Итого по разделу 3 |

490 |

|

|

|

4. Долгосрочные обязательства Займы и кредиты |

510 |

|

|

|

Прочие долгосрочные обязательства |

520 |

|

|

|

Итого по разделу 4 |

590 |

|

|

|

5. Краткосрочные обязательства Займы и кредиты |

610 |

|

|

|

Кредиторская задолженность |

620 |

|

|

|

Задолженность по выплате доходов |

630 |

|

|

|

Доходы будущих периодов |

640 |

|

|

|

Резервы предстоящих расходов |

650 |

|

|

|

Прочие краткосрочные обязательства |

660 |

|

|

|

Итого по разделу 5 |

690 |

|

|

|

Баланс (сумма строк 490+590+690) |

700 |

|

|

Таблица 3

Отчет о финансовых результатах

(форма 2, сокращенный вариант)

|

Наименование

показателя |

код строки |

за отчетный

период |

за аналогичный период предыдущего года |

|

Выручка от реализации товаров |

|

|

|

|

Себестоимость реализации товаров |

|

|

|

|

Коммерческие расходы |

|

|

|

|

Управленческие расходы |

|

|

|

|

Прибыль(+)/убыток(-) от продаж (010 – 020 – 030 – 040) |

|

|

|

|

Проценты к получению |

|

|

|

|

Проценты к уплате |

|

|

|

|

Доходы от участия в других организациях |

|

|

|

|

Прочие операционные доходы |

|

|

|

|

Прочие операционные расходы |

|

|

|

|

Прибыль (убыток) от фин.-хоз. деятельности (050 + 060 – 070 + 080 + 090 – 100) |

|

|

|

|

Прочие внереализационные доходы |

|

|

|

|

Прочие внереализационные расходы |

|

|

|

|

Прибыл ь(+)/убыток( – ) отчетного периода (110+ 120 – 130) |

|

|

|

|

Налог на прибыль |

|

|

|

|

Отвлеченные средства |

|

|

|

|

Нераспределенная прибыль (убыток) отчетного периода (140 – 150 – 160) |

|

|

|

Баланс состоит из двух частей, которые так и

называются: «Актив», «Пассив». Величина баланса носит название «Валюта

баланса».

Ежеквартально и ежегодно бухгалтерия составляет

документы, входящие в бухгалтерскую отчетность. Среди них – бухгалтерский баланс (балансовый отчет), отчет о

финансовых результатах (табл. 2 и 3) и ряд других. Все эти документы вместе с

главным бухгалтером подписывает лицо, являющееся в редакции распорядителем

кредитов (обычно – главный редактор).

Акционерные общества публикуют баланс и отчет о

финансовых результатах в печати (ОАО – в

обязательном порядке) ежегодно.

Для того чтобы дать наглядное представление об

изменениях, которые вызывают в балансе редакции хозяйственные операции,

приведем небольшой пример.

Итак, вы создаете редакцию. Главный бухгалтер

составляет начальный баланс. Примем условие, что уставный капитал равен 101

тыс. рублей. Кроме того, для ускорения дела редакция берет ссуду в размере 100

тыс. рублей. 200 тысяч хранятся на расчетном счете в банке и 1000 рублей – в кассе. При этих условиях начальный баланс будет

выглядеть так.

|

АКТИВ |

Сумма (тыс. руб.) |

|

ПАССИВ |

Сумма (тыс. руб.) |

|

Касса |

1.00 |

|

Уставный капитал |

101.00 |

|

Расчетные счета |

200.00 |

|

Займы |

100.00 |

|

БАЛАНС |

201.00 |

|

БАЛАНС |

201.00 |

Первая операция, которую провела редакция, была связана с приобретением оргтехники. Она приобретена на 150 тыс. рублей по безналичному расчету. Баланс после такой операции будет выглядеть следующим образом.

|

АКТИВ |

Сумма (тыс. руб.) |

|

ПАССИВ |

Сумма (тыс. руб.) |

|

Основные средства |

150.00 |

|

Уставный капитал |

101.00 |

|

Касса |

1.00 |

|

Займы |

100.00 |

|

Расчетные счета |

50.00 |

|

|

|

|

БАЛАНС |

201.00 |

|

БАЛАНС |

201.00 |

А сейчас допустим, что редакция продала все основные

средства за 100 тыс. рублей и деньги были переведены на ее расчетный счет. Что

случится с балансом, если примем условие, что на этом деятельность редакции

будет прекращена? Ликвидационный баланс будет выглядеть так.

АКТИВ

|

Сумма (тыс. руб.) |

|

ПАССИВ |

Сумма (тыс. руб.) |

|

Касса |

1.00 |

|

Уставный капитал |

51.00 |

|

Расчетные счета |

150.00 |

|

Займы |

100.00 |

|

БАЛАНС |

151.00 |

|

БАЛАНС |

151.00 |

С целью самоконтроля редакция нуждается в оценке

точности и достоверности своих финансовых отчетов. Для этого проводится

аудиторская проверка своими силами (внутренний аудит) или аудиторской фирмой (внешний

аудит). Аудит – не только проверка, но и консультация.

Квалифицированный аудитор поможет редакции избежать неприятностей от налоговых

органов и сберечь средства.