ЭКОНОМИКА ТЕЛЕВИДЕНИЯ

Глава 7. МОДЕЛИ ОРГАНИЗАЦИИ ТЕЛЕВИЗИОННОЙ ИНДУСТРИИ

Аудиовизуальный сектор в

медиаиндустрии

Основные модели телевизионной индустрии

Технологии распространения телесигнала

Глава 8. ЭКОНОМИЧЕСКИЕ ОСОБЕННОСТИ ТЕЛЕВИЗИОННОЙ ИНДУСТРИИ

Источники доходов в телевизионной индустрии

Стратегии конкурентоспособного

программирования

Экономические и организационные особенности телесетей

Производство телепрограмм как сектор телеиндустрии

Глава 9. КОММЕРЧЕСКОЕ И ОБЩЕСТВЕННОЕ ТВ НА СОВРЕМЕННОМ МЕДИАРЫНКЕ

Экономика культурной глобализации

Коммерческие телеканалы на медиарынках развитых стран

Финансирование и организация общественного вещания

Модели общественного вещания в развитых рыночных демократиях

МОДЕЛИ ОРГАНИЗАЦИИ

ТЕЛЕВИЗИОННОЙ ИНДУСТРИИ

АУДИОВИЗУАЛЬНЫЙ

СЕКТОР В МЕДИАИНДУСТРИИ

Находящееся на пике

популярности, самое массовое средство информации и развлечения, телевидение

сегодня – и одно из самых затратных,

и одно из самых прибыльных СМИ. Так, на долю ТВ в США приходится более 20% всех

доходов медиаиндустрии, в Великобритании в ТВ направляется около 28% всех

затрат на рекламу. Телевизионная индустрия включает в себя разные типы

предприятий, среди которых выделяются две значительные группы – вещательные компании,

т.е. распространяющие телесигнал, и продюсерские, т.е. производящие

телепрограммы. Наиболее крупные предприятия телевизионной индустрии – телесети в США,

национальные и региональные телекомпании в странах Западной Европы – в своей деятельности

интегрируют оба направления, а именно производство программ и их

распространение.

Самый обширный сектор

медиаэкономики – аудиовизуальный – наряду с традиционным

эфирным телевидением располагает и другими чрезвычайно существенными сегментами

– радио, кабельными сетями,

спутниковым ТВ, видеопроизводством. Онлайновые медиа по сути близки к

аудиовизуальным СМИ, однако в силу многих причин – интерактивность, индивидуализация содержания,

фрагментация аудитории, специфика рекламной стратегии – будут рассмотрены отдельно.

Говоря об экономических

особенностях аудиовизуальной индустрии, необходимо обратить внимание на

важнейшие процессы, определившие ее роль в современном обществе.

Первый – это технологический

прогресс. Аудиовизуальные СМИ более явно, чем прочие, демонстрируют нам

роль технологического фактора в развитии медиаиндустрии. Подобно печатной

прессе, которая появилась как ответ на социальную необходимость и использовала

передовую для своего времени технологию воспроизведения и распространения содержания,

аудиовизуальные медиа стали порождением научно-технического прогресса. Его

связь с развитием медиасистем очевидна: телеграф и телефон способствовали

становлению системы ускоренной доставки текстов, немое кино продемонстрировало

новые возможности по распространению изображений. Передача на расстояние звука

и изображения посредством радиоволн революционизировала медиасистемы, приведя к

появлению двух важнейших СМИ – радио

и телевидения.

Совершенствуя технику

распространения звука и оценивая коммуникационные возможности этого способа,

первые радиолюбители не сразу восприняли радио как новое СМИ. Им потребовалось

почти десять лет, чтобы осознать его медийную специфику, а обществу и аудитории

– сформировать свои

потребности в ней. Ключевым элементом в становлении радио как СМИ стало

развитие индустрии по производству радиоприемников, насытивших массовый рынок

необходимыми устройствами для прослушивания радиопередач. Аналогичной была и

эволюция телевидения, воспринимавшегося на рубеже 1920–1930-х годов как

технологическое новшество, интересовавшее лишь профессионалов. Для широкой

аудитории до начала 1950-х годов ТВ оставалось сферой технических

экспериментов, дополнением к радиотексту. Только когда потребители получили

возможность приобретать достаточно недорогие и при этом технически сложные

домашние устройства для приема телепрограмм – телевизоры, телевидение превратилось в СМИ.

Вторым важным процессом,

сформировавшим экономику ТВ, стало развитие индустриального общества с

его конфликтующими между собой и одновременно взаимодополняющими процессами

массового потребления, иными словами, консьюмеризма, и демократизации. Радио,

кинематограф, телевидение создали действительно массовую аудиторию – неограниченное количество

людей могли одновременно слушать или смотреть одни и те же программы. Аудитория

аудиовизуальных СМИ обладает несколькими ключевыми характеристиками,

определяющими ее экономическую ценность для рекламодателей. В их число входят:

Ø

массовость;

Ø

широкий

географический охват;

Ø

анонимность

при практическом отсутствии обратной связи;

Ø

неоднородность;

Ø

неорганизованность.

Эти характеристики массовой

аудитории оказались существенными с точки зрения ее поведения и в политической

жизни, и в сфере потребления.

Индустриальное общество, формирование которого связано с появлением национального государства, политической многопартийной системы и гражданского общества, создало и особую информационно-коммуникационную инфраструктуру в области аудиовизуальных СМИ. Известные исторические примеры (массовая истерия, вызванная радиопьесой по «Войне миров» Г. Уэллса, или влияние теледебатов на исход президентских выборов в США и во многих европейских государствах) ярко иллюстрируют способность аудиовизуальных СМИ к подобным социально-политическим эффектам.

Но в основе развития общества массового потребления

лежит не только становление соответствующих политических структур и

индустриальной экономики. Едва ли не более значительными оказались

экономические эффекты, вызванные формированием современного радиовещания и

телевидения. Их развитие испытало на себе разнонаправленные влияния, и со

временем связь между массовой коммуникацией и массовым потреблением приобрела

тесный и взаимозависимый характер. Аудиовизуальные СМИ, порождая массовую

аудиторию – то есть массовый рынок покупателей, способствовали

развитию массового потребления, которое в свою очередь стимулировало развитие

коммерческого радиовещания и телевидения.

Другой важной чертой развития аудиовизуальных СМИ в

условиях индустриального общества стало их место в организации семейного и

коллективного досуга. В первой трети XX в.

главную роль в этом выполняли кинематограф и радио, имевшие массовую аудиторию.

С середины 1950-х годов их потеснило телевидение. Первые устройства для

воспроизводства музыки с внешних носителей (пластинок) – патефоны наметили современный путь индивидуализации

потребления медиапродуктов. Однако до начала цифровой революции в сфере СМИ,

повлекшей за собой фрагментацию – настоящее

дробление массовой аудитории и индивидуализацию программного выбора, телевидение

оставалось важнейшим способом проведения семейного и коллективного досуга.

Появление массовой аудитории у телевидения и

радиовещания (в дословном переводе с английского broadcasting – широковещание) определило и экономическую специфику

аудиовизуальных СМИ. Возможность одновременного доступа рекламодателей к

большому числу потребителей сформировала практику коммерческого телевидения,

реализующего одну из ведущих концепций современной телеиндустрии. Именно в

условиях коммерческого радио и телевидения зрители впервые получили возможность

«бесплатного» доступа к программам. Коммерческому ТВ противостоит практика общественного

вещания, основанная на признании особой социально-политической миссии

аудиовизуальных СМИ. Обращаясь к массовой аудитории, непосредственно влияя на

формирование общественного мнения и индивидуальных взглядов зрителей, вещание

стало сегодня уникальным медиаинститутом, сердцевиной политической системы,

механизмом создания национальной идентичности, с одной стороны, и массовой

культуры – с другой.

Для обеих концепций –

коммерческого и общественного вещания – «массовая

аудитория» является ключевым понятием, поскольку она напрямую связана с

экономическими основами телевизионной индустрии. В условиях коммерческого

вещания массовая аудитория приравнивается к рынку потребителей, а максимизация

аудитории означает максимизацию прибыли рекламодателей. Программная политика

коммерческих телеканалов, таким образом, подчиняется именно этому положению. В

случае коммерческого радиовещания максимизация прибыли связана с фрагментацией

аудитории на основе ее музыкальных предпочтений, формирующихся на основе ряда

характеристик – и демографических (возраст, пол), и социокультурных

(уровень доходов, образование, принадлежность к этническим и религиозным сообществам).

Массовая аудитория, приравненная в концепции

общественного вещания к обществу в целом, выступает и здесь как важный, хотя и

не всегда единственный, источник финансирования. Абонентская плата зрителей за

право смотреть общественные телеканалы и слушать общественное радио становится

своеобразным добровольным «налогом на телевидение», который демократическое и

гражданское общество возлагает на своих граждан.

ОСНОВНЫЕ

МОДЕЛИ ТЕЛЕВИЗИОННОЙ ИНДУСТРИИ

Пионерами телевидения стали три технологически

наиболее развитых для своего времени региона – США,

Западная Европа (прежде всего Великобритания, Франция и Германия) и СССР. В

каждом из них была создана собственная модель организации вещательной сферы. Коммерческое,

общественное и государственное телевидение – таковы три ключевые организационно-программные модели,

сложившиеся в телевидении этих регионов и использованные в качестве примера

развития телеиндустрии в других странах.

Доминирующие модели

организации телевизионной индустрии:

·

Коммерческое ТВ: США.

·

Общественное ТВ: Западная Европа (Великобритания, Франция, Германия,

Италия, Нидерланды, страны Северной Европы), Япония, Австралия, Индия, Канада.

·

Государственное ТВ: бывшие страны социализма, Китай.

Причина, по которой различные модели организации и

финансирования телевизионной индустрии принимались в разных странах,

заключалась в сложности, даже неясности того, каким образом в данном случае

можно установить классическое сочетание «спрос –

предложение» слушателей и зрителей. Отсутствие понятного и четкого механизма

сбора платы и получения прибыли на этапе становления радио- и телевизионной

индустрии, по мнению медиаэкономистов, означало рыночный крах радиовещания. В

значительной степени эта причина и обусловила различный подход к финансированию

вещания в Западной Европе и США. В первом случае финансирование базировалось на

своеобразном вещательном «налоге», который должны были платить все владельцы

телерадиовещательного оборудования. Благодаря этому в Великобритании было организовано

финансирование ВВС. В США крупные коммерческие компании привлекались к

спонсорской поддержке – в форме рекламных объявлений – различных радио- и телепрограмм, что позволило

создать иной тип финансирования.

Синонимом коммерческой модели ТВ долгое время

выступало телевидение США. Общенациональные сети эфирного телевидения – NBC

(Эн-би-си, National Broadcasting Company, создана в

1926 году), CBS (Си-би-эс – Columbia Broadcasting System, 1927), ABC (Эй-би-си – American Broadcasting System, 1943), Fox («Фокс»,

получившая статус национальной сети в 1986–1987 гг.) – находятся в частной собственности, их программы

принимаются зрителями бесплатно. В основе экономики сетей лежит продажа

рекламы, хотя сети ведут и другие коммерческие операции на телерынке: производят

и продают телепрограммы, реализуют аудио- и видеокассеты, торгуют авторскими

правами на свои программы. В некоторых случаях телесети выступают и как игроки

на финансовом рынке, проводя операции с ценными бумагами. В этом случае

финансовая сфера считается вторичным рынком и не может приносить значительных

прибылей. Главным доходом телесетей остается реклама, направленная прежде всего

на массовую аудиторию.

Этим обстоятельством объясняется и программная

политика сетей, нацеленная на получение прибыли в условиях существования

массовой нефрагментированной аудитории. Как отмечалось выше, сети «производят»

массовую аудиторию для рекламодателей, заинтересованных в массовом рынке сбыта.

Выполняя свою сервисную функцию, национальные телесети США предоставляют

рекламодателям доступ к большим группам потребителей, смотрящих ТВ. Именно

поэтому ориентация на интересы и вкусы «большинства» неизбежна, что выдвигает в

качестве основных блоков программной политики информационные и развлекательные

передачи. Другой важной особенностью американской телеиндустрии является

сетевая организация вещания. Этот принцип возник еще на ранних этапах

становления радиоиндустрии США и был перенят ТВ в качестве организационной

основы практически с первых дней существования.

Модель коммерческого телевидения часто называют

американской в противовес западноевропейской, основанной на иных

организационных, финансовых, программных принципах. Телевидение в странах

Западной Европы часто называется общественным, хотя это определение не

вполне точное. В Великобритании, стране, давшей едва ли не идеальный пример

общественной вещательной монополии ВВС (Би-би-си), ее статус определен

более пространно и точно – вещание как общественная служба

(public service broadcasting). Важнейшей

характеристикой общественного телевидения традиционно являлось значительное

внимание государства и политиков не только к сфере распределения частот, но и к

выработке программной политики и к созданию организационной структуры

вещательных компаний. Лорд Рейт, один из первых руководителей ВВС, отмечал,

что общественное вещание является таким активом морального порядка, который «с

годами приносит проценты в форме счастливых семей, развитой культуры и

настоящего гражданства»[1].

Утверждение подобных представлений об общественном вещании привело к

формированию такой программной политики, которая отражала мнения политической

элиты и их «выразителя» – общественного вещателя – о политической и гражданской позиции телепрограмм.

Различие коммерческого и общественного телевидения,

конечно, не ограничивается только программной политикой. Экономические основы

их деятельности также весьма различны. В отличие от коммерческого ТВ,

финансируемого только за счет рекламы, общественное телевидение часто

финансируется самими зрителями, которые вносят в бюджет общественных

телекомпаний абонентскую плату (см. табл. 24. Глава 9). Исторически абонентская

плата рассматривалась в большинстве стран Западной Европы как основной источник

финансирования общественного ТВ. Но не везде экономические условия одинаковы,

поэтому и экономика общественного ТВ различна. Так, общественное ТВ Германии

создавалось в сложный послевоенный период, и полностью обеспечить его

финансирование за счет абонентской платы оказалось невозможным. Именно поэтому

законодатели ФРГ приняли решение о частичном финансировании ARD, первой

немецкой общественной телекомпании, за счет рекламы. Но и само появление

рекламы на телевидении Германии должно было стимулировать рост потребления, что

также ведет к экономическому росту. В Испании же после перехода общества на

путь реформирования создание общественного ТВ на традиционных экономических

принципах вместо государственного, финансировавшегося за счет рекламы и

спонсорства, оказалось практически невозможным. Именно поэтому сегодня

испанское общественное телевидение финансируется за счет рекламы, а абонентской

платы не существует.

Одним из ключевых отличий коммерческих телекомпаний от

общественных является их отношение к аудитории. Для коммерческих сетей

важнейшей задачей является привлечение пассивной массовой аудитории, то есть

потребителей, общественные же вещатели – в идеале – рассматривают аудиторию как сообщество критически

мыслящих граждан.

Экономика государственного телевидения – в отличие от коммерческого и общественного – не находится в прямой экономической зависимости от

массовой аудитории, поскольку она финансируется централизованно и планово из

государственного бюджета. В условиях плановой экономики, например в СССР,

целевым образом выделялись средства на техническое функционирование и

производство программ для национального вещательного монополиста – Гостелерадио. Правда, на ранних этапах развития

государственного ТВ в СССР существовала особая абонентская плата – налог на телевизоры, составлявший 15% от общей

стоимости телевизора. Но сложный механизм перераспределения средств между

разными статьями в недрах государственного бюджета практически сводил на нет

идею финансирования государственного ТВ самими зрителями.

Смешанная модель финансирования – государственный бюджет + реклама + спонсорская

помощь крупных корпораций, близких к государственным структурам, – в последние

годы получает все большее распространение в России, странах СНГ, многих

азиатских государствах. Это связано с ограниченностью государственных средств,

выделяемых на финансирование вещания. Государственное ТВ не менее, чем

коммерческое или общественное, заинтересовано в массовом зрителе, хотя причины

такого интереса иные. Максимизация его аудитории направлена на реализацию

пропагандистских, манипулятивных или мобилизующих целей государства. Часто

наряду с политической мобилизацией аудитории государственное вещание преследует

и такие цели, как социальная и культурная интеграция населения, просвещение,

развитие патриотизма и единой национальной идентичности.

Сегодня практически ни в

одной стране с развитой рыночной экономикой не встречаются «чистые» модели ТВ.

Доминирующая модель организации телеиндустрии – смешанная, в которой

сосуществуют общественное и коммерческое ТВ или государственное и коммерческое,

хотя их соотношение в разных странах неравномерно.

ТЕХНОЛОГИИ

РАСПРОСТРАНЕНИЯ ТЕЛЕСИГНАЛА

Телевидение всегда ассоциируется с телевизором,

«голубым экраном», который доставляет телевизионные программы зрителю.

Действительно, сегодня телевизор остается главным телевизионным терминалом,

хотя в условиях развитой телекоммуникационной инфраструктуры смотреть

телевидение можно и на компьютере. Теле- и радиовещание в режиме реального

времени по каналам Интернета уже получило специальное название – потокового видео и начало реализовываться различными

компаниями, например Broadcast.

сот. Правда, спрос на услуги такого

рода пока еще незначителен, поскольку Интернет-ТВ требует наличия линий с

высокой пропускной способностью.

Традиционные определения телевидения предполагают, что

это средство массовой информации, посредством которого осуществляется

распространение содержания по схеме «один – многим».

Такая характеристика предполагает, что сигнал может быть одновременно доставлен

массовой аудитории. Однако такие представления долгое время основывались на

одной телевизионной технологии – аналоговом эфирном ТВ. К

настоящему моменту палитра технических возможностей распространения телесигнала

расширилась, однако главными способами распределения телевизионного сигнала

являются три.

ИНТЕРНЕТ-ВЕЩАНИЕ

Broadcast.com – компания, основу бизнеса

которой составляет технология потокового мультимедиа, принадлежит компании Yahoo! Inc. Ее Web-сайт предлагает программы

370 радиостанций и 30 телевизионных каналов. Специализацией компании стали

репортажи о состязаниях университетских и профессиональных спортивных команд. Broadcast.com также предлагает прямую

трансляцию корпоративных мероприятий – собраний акционеров, выступлений руководителей перед финансовыми

аналитиками и менеджерами инвестиционных фондов. Чтобы увидеть программы Broadcast.com, пользователю Интернета достаточно только щелкнуть

мышью на адрес компании в Сети. Запрос поступит на сервер компании,

расположенной в Далласе, штат Техас, США. Однако материалы с сервера будут

доступны только тем пользователям, которые подключены к Интернету линиями

связи, имеющими пропускную способность не менее 44,5 Мбит/с.

Эфирное наземное ТВ. Это самый первый способ распространения телесигнала,

до сих пор сохраняющий центральное место в телевизионной индустрии абсолютно

всех стран. Его физическая основа – свободное

распространение электромагнитных волн в пространстве. Для достижения

общенационального охвата аудитории во многих странах создаются сети наземного

вещания, передающие сигнал от центральной вещательной организации к отдаленным

частям страны через сеть ретрансляционных станций. Для вещания станциям

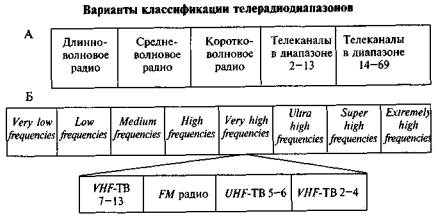

выделяется частота, которая может находиться в метровом (VHF) или

дециметровом (UHF) диапазоне (рис. 12).

Рис. 12. Распределение

диапазонов радио- и телевещания по частотному принципу (А – российская; Б – наиболее

распространенная в Европе и США классификации)

В США долгие годы, вплоть до начала 1960-х,

законодатели вообще выделяли четыре разных СМИ. Классификация касалась различий

не только между телевидением и радио, но и между теле- и радиостанциями,

вещавшими в разных диапазонах. Технические различия были столь существенными,

что говорили даже о двух типах телевидения (VHF, в российской терминологии – метровые каналы, и UHF – дециметровые каналы) и двух типах радио (AM и

FM). Зрители и слушатели, чьи домашние приемники были настроены только

на один диапазон, не могли принимать теле- или радиопрограммы другого

диапазона. Это технологическое различие привело и к определенным экономическим

последствиям: появившиеся первыми радиостанции, вещавшие в АМ-диапазоне,

до начала 1960-х годов имели наибольшее распространение и поначалу большую

прибыльность. Аналогичная ситуация складывалась в американском телевизионном

бизнесе. Станции VHF-диапазона доминировали в

секторе ТВ, объединялись в сети, оставаясь лидерами рынка, пока повсеместное

распространение кабеля не сняло технических противоречий между телевизионными

эфирными каналами. В странах Западной Европы различия были не столь существенны,

т.к. старейшие телекомпании здесь вещают в диапазоне VHF.

ТЕХНИЧЕСКИЕ ФОРМАТЫ ВЕЩАНИЯ

В США

Разделение телерадиовещания

США на четыре независимых сектора реально имеет под собой независимую историю

развития каждого из них. АМ-радио – старейшее вещательное СМИ в США. Оно вышло на массовую общенациональную

аудиторию уже в 1920-х годах. Историки американских СМИ считают, что в это

время уже достаточно далеко продвинулось и развитие VHF-телевидения.

В самом начале 1930-х годов NBC уже осуществляла экспериментальные

трансляции с башни самого высокого на тот момент небоскреба Нью-Йорка – Empire State Building. Регулярные телевизионные трансляции NBC начала

с 1939 г., однако телевидение становится доступным массовой аудитории только в

1950-х годах, когда выпуск телевизоров резко вырос. В конце 1930-х И. Армстронг

открыл также FM-радио.

Экономически FM-радио

и телевизионное вещание в диапазоне UHF в США стали прибыльными

только на рубеже 1960–1970-х

годов. Для FM-радио это стало возможным только после перехода на

новую стратегию вещания, связанную с выявлением узких музыкальных форматов.

Развитию UHF-телевидения способствовали укрепление сети ABC в качестве третьей общенациональной, увеличение мощности UHF-nepeдатчиков и разрешение конгресса США технически усовершенствовать

телевизоры для данного диапазона. В этот же период АМ-радио изменяет

рыночную концепцию, из национального превращаясь в местное средство массовой

информации.

Развитие систем КТВ и

становление цифрового вещания постепенно свели на нет различия в технических

форматах вещания. В 2000 г. конгресс США принял решение о переходе

национального вещания «на цифру», что полностью оставит в прошлом конкуренцию и

противоречия между прежними форматами аналоговой эры.

Таким образом, в течение значительного периода в

истории телерадиовещания США экономические особенности функционирования ТВ и

радио находились в прямой зависимости от технических характеристик вещательных

систем. С появлением цифрового вещания и распространением кабельных систем в

качестве технологической инфраструктуры ТВ различия между форматами просто

сходят на нет.

Кабельное ТВ. История

кабельного ТВ восходит к концу 1940-х годов, когда в США было создано

телевидение с приемом на коллективную антенну (САТV). Это

потребовалось для распространения сигнала на территориях со сложным

географическим рельефом. Первоначально кабель рассматривался только как

технологическое дополнение к системе наземного эфирного распространения, однако

в настоящее время он все чаще становится технологической основой доставки на

телевизоры зрителей телесигнала, полученного разными способами, – наземной трансляцией, через спутник, посредством

собственно кабельных систем. Конкуренция между системами распределения

телесигнала ведет к тому, что кабельные операторы вынуждены постоянно

совершенствовать качество телесигнала, что неизбежно приведет к переходу на

цифровой формат вещания.

Спутниковое ТВ. Благодаря широкому использованию спутников для передачи телесигнала на

расстояние у значительной части телеаудитории развитых стран появилась

возможность принимать спутниковые программы дома. Прямое спутниковое

телевещание позволяет передавать сигнал на самые отдаленные расстояния, причем

по сравнению с наземными трансляционными сетями спутниковое распространение

предоставляет более высокое качество изображения и большее число программ.

Спутниковое ТВ позволяет доставлять телепрограммы непосредственно зрителю на

индивидуальную антенну (или тарелку), а также дополняет другие системы

распределения телесигнала – эфирный по наземным сетям,

кабельный.

ЭКОНОМИЧЕСКИЕ ОСОБЕННОСТИ

ТЕЛЕВИЗИОННОЙ ИНДУСТРИИ

Сравнивая газетно-журнальный и телевизионный бизнес,

нельзя не увидеть нескольких принципиальных различий между ними, что в

результате и определяет экономические особенности ТВ. Телевидение предлагает

аудитории товар коллективного пользования, то есть просмотр телепрограмм каждым

конкретным зрителем не уменьшает возможности их просмотра другими зрителями.

Публичный характер телепрограмм означает, что в процессе потребления они не

исчезают и не утрачивают своих потребительских качеств для новых зрителей.

Это способствует созданию действительно массовой

аудитории, которой необходимы только специальные приемники – телевизоры – и минимум

навыков, чтобы смотреть телепрограммы дома. Соответственно возможности

максимизации доходов в телевизионном бизнесе, прежде всего у эфирных

коммерческих телеканалов, несколько иные по сравнению с печатными СМИ. В основе

телевизионной индустрии лежит «бесплатный» для зрителя (правда, только на

первый взгляд) способ получения телесигнала, тогда как за большинство газет,

журналов и книг потребитель все-таки непосредственно платит из своего кошелька.

В основе экономики телевизионной индустрии лежит «производство» телеканалами

массовой аудитории для последующей «перепродажи» ее рекламодателям. Мы уже

рассматривали суть «непрямого» финансирования ТВ зрителями, когда цена

приобретаемого в магазине товара включает в себя рекламные затраты, выплаченные

компаниями-рекламодателями телеканалам.

Понимая особенности распространения телесигнала, можно

прийти к следующему заключению. Эффект масштаба производства в телеиндустрии

иной, чем в индустрии печатных СМИ: при трансляции телепрограмм новым (дополнительным)

зрителям совокупные издержки чаще всего не возрастают. Как мы помним,

противоположная ситуация складывается в газетно-журнальном бизнесе: стоимость

доставки дополнительного тиража в абсолютном большинстве случаев приводит к

удорожанию всего производства.

Первая экономическая

особенность ТВ: эффект масштаба производства заставляет телеканалы стремится к

постоянному увеличению, т.е. максимизации аудитории.

При увеличении масштабов производства в телевизионном

секторе растут не переменные издержки, в данном случае на распространение

телевизионного сигнала, а постоянные, то есть издержки на производство

телепрограмм. Следовательно, объем аудитории телеканалов становится важным

экономическим показателем их деятельности, при этом увеличение числа зрителей

не обязательно ведет к дополнительным затратам на распространение сигнала.

Это означает также, что стоимость трансляции телепрограмм дополнительным, новым зрителям во многих случаях близка к нулю. Правда, не во всех случаях это утверждение справедливо: при неразвитой трансляционной сети или низкой плотности населения стоимость строительства технической инфраструктуры ТВ чрезвычайно высока. На начальном этапе деятельности это, естественно, увеличивает переменные издержки. Однако если эфирный телеканал, опирающийся на уже существующую трансляционную сеть, стремится расширить свою аудиторию, его затраты на привлечение новых зрителей будут минимальными.

Вторая экономическая

особенность ТВ: стоимость доставки программ к зрителям с течением времени

значительно сокращается.

Телевидение сегодня –

важнейший игрок в индустрии свободного времени, и это заставляет телеканалы

постоянно думать о расширении аудитории. Для телезрителей телепрограммы,

несомненно, имеют нематериальную ценность. Ценность телепрограммы определяется

ее содержанием, значением и смыслом передаваемых сообщений. Эта особенность

также подчеркивает общественный характер телевизионного производства.

Но зрителям нужны не просто какие-либо программы, им

нужны интересные и нужные программы. Важнейшим условием, вытекающим из этого

положения, становится необходимость постоянного обновления, новаторства в

производстве программ. Даже наиболее известные телепрограммы со временем теряют

свою популярность, поскольку в свободное время зрители постоянно стремятся к

новым развлечениям. Телевизионная индустрия находится под постоянным давлением

факторов извне, что стимулирует стремление к постоянному улучшению качества

телепрограмм. В число этих факторов входит конкуренция с многочисленными

«игроками» индустрии свободного времени – будь то

другие телеканалы, другие СМИ или иные предприятия индустрии развлечений

(массовые зрелища, спортивные клубы, магазины и т.п.)

Третья экономическая

особенность ТВ: под давлением конкурентной среды телеканалы вынуждены постоянно

стремиться к улучшению качества и инновационности продукта.

С точки зрения самих телеканалов создание программ – реальное производство, требующее значительных

вложений. Средства телекомпаний могут быть направлены или в производство

собственных программ, или на закупку программ из внешних источников. Очевидно,

что вложения в производство телепрограмм не зависят напрямую от объема

аудитории, но будут значительными в любом случае, даже при ограниченной

аудитории телеканала. Само производство телепрограмм – весьма трудоемкий процесс, и участвовать в нем должны

квалифицированные специалисты индустрии развлечений. Набор необходимых для

телепроизводства специальностей необычайно широк – от

журналистов, актеров, режиссеров, т.е. создателей телевизионного контента, до

операторов, звукорежиссеров, монтажеров – технических

специалистов высшей квалификации. В идеале все они должны обладать творческими

способностями и интеллектом, самостоятельностью, преданностью своей работе, но

очевидно, что такими людьми довольно трудно управлять. Вместе с этим в

телевизионном производстве всегда существовала необходимость осваивать новые

технологии, которые позволяют улучшать качество продукта. В результате высокая

стоимость рабочей силы в телевизионной индустрии с течением времени будет

только возрастать.

Четвертая экономическая

особенность ТВ: создание телепрограмм – дорогостоящее, трудоемкое и

технологически зависимое производство.

Очевидно, что в телеиндустрии наибольшие затраты

приходятся на создание новых программ. В стремлении максимизировать доходы

телеканалы усиленно ищут возможные пути сокращения стоимости телепрограмм. Это,

с одной стороны, производство и приобретение более дешевых программ (с

привлечением невысокооплачиваемых творческих и технических специалистов). К

этой же категории относится приобретение телестанциями вторичных прав на показ

популярных телепрограмм и сериалов. Ко второй категории сокращения затрат на

производство относится широкое вторичное использование программ и новостных

сюжетов, своеобразный телевизионный рециклинг.

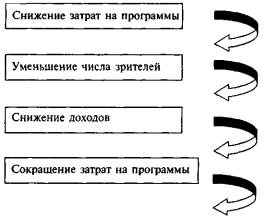

Такие меры могут принести временное снижение

финансовых затрат, однако неявные экономические издержки часто оказываются

весьма существенными. Медиаэкономисты называют эту ситуацию «порочной спиралью»

снижения прибыльности в телеиндустрии. Экономическая логика, стоящая за этим

явлением, напоминает логику «спирали тиража» в газетной индустрии. Схематично

«порочную спираль» телеиндустрии можно описать так. В поисках путей оптимизации

телеканалы сокращают свои программные бюджеты. Это неизбежно приводит к

сокращению числа их зрителей и соответственно снижению доходов от рекламы, в

результате чего сокращается их прибыль. Телестанции не могут увеличивать

вложения в производство и приобретение новых телепрограмм. В свою очередь это

ведет к снижению затрат на производство и приобретение новых программ. Таким

образом, начинается следующий, более низкий виток «порочной спирали», и все

повторяется снова, но уже на более низком уровне (рис. 13).

Рис. 13. «Порочный

круг» снижения прибыльности в телеиндустрии

Источники: Doyle J. Understanding Media Economics. London: Sage, 2002. P. 62–63; Picard R. Audience Fragmentation and Structural Limits on Media Innovation and Diversity. In: J. van Cuilenburg and R. van der Wurff(eds). Media and Open Society. Cultural, Economic and Policy Foundations for Media Openness and Diversity in East and West. Amsterdam: Het Spinhuis, 2000. P. 187.

Многие медиаэксперты считают, что телевизионная индустрия в возрастающей степени будет развиваться в соответствии с приведенной выше схемой, так как увеличение числа телеканалов и прогресс цифрового ТВ повлекут за собой резкое сокращение объемов аудитории. Это означает, что экономические основы телевизионной индустрии должны будут претерпеть существенную трансформацию, финансирование ТВ будет модифицировано, а существующий эффект масштаба производства видоизменится. Зрители во все возрастающей степени сами будут оплачивать просмотр телепрограмм, и телекомпании перейдут на платные формы доставки программ.

И все-таки в настоящее время «бесплатное» ТВ

преобладает практически во всех странах мира, включая и наиболее продвинутые

технологически, поэтому далее мы рассмотрим подробнее наиболее важные

экономические особенности сегодняшней телевизионной индустрии.

Стремление к максимизации аудитории. Стремление к максимизации аудитории – основной экономический закон эфирного ТВ.

Рекламодатели заинтересованы в широкой аудитории, поскольку в долгосрочной

перспективе именно при этом создаются наилучшие условия для реализации их

товаров и услуг. В отличие от печатной индустрии максимизация аудитории

прибыльна, поскольку «приобретение» телеканалом новых зрителей практически

ничего не стоит. Поскольку ТВ – это СМИ коллективного

потребления, появление новых зрителей не уменьшает предложения телепрограммы на

рынке, и одновременный просмотр массовой аудиторией конкретной программы не

снижает ее доступности новым зрителям (в пределах ее частоты вещания и

трансляционной сети).

ИЗУЧЕНИЕ ТЕЛЕВИЗИОННОЙ

АУДИТОРИИ

Экономика телевидения

базируется на учете объема аудитории, которую ТВ создает для рекламодателей.

Поскольку в развитых странах телевизоры имеются практически в каждой семье,

менеджеры телеканалов тщательно изучают, сколько именно зрителей в данный

момент смотрят конкретную телепередачу. Постоянная необходимость изучения

аудитории стала причиной появления внутри телевизионной индустрии отдельного

сектора – сектора измерения

телевизионной аудитории. Мировой опыт показывает, что на это тратится 4–5% от всех рекламных доходов

телеканалов.

В секторе измерения

телеаудитории действует множество фирм, однако лидирующие позиции заняты, как и

в других секторах медиаиндустрии, несколькими предприятиями. В США ведущей

компанией является A.C.Nielsen, чьи

оценки национальной и местной аудиторий используются чаще всего.

A.C.

Nielsen измеряет аудитории телесетей,

определяя телевизионный индекс в целом A.C.

Nielsen, NTI, и отдельных телестанций,

определяя индекс телестанций А.С. Nielsen, NSI.

Для этих

цепей чаще всего используется знаменитый электронный аудиметр с запоминающим

устройством (peoplemeter). Он регистрирует время работы

телевизора и каналы, на которые настраиваются зрители. Другой способ получения

информации – специальные дневники,

которые рассылаются респондентам на каждом из 211 телевизионных рынков США, что

составляет в итоге около 1000000 дневников в год.

С 1987 г. A.C.Nielsen начала использовать счетчики зрителей, которые определяют не только то,

какие передачи смотрят, но и кто их смотрит. Вся информация регистрируется

автоматически, членам 5000 семей, где установлены счетчики, достаточно только

обозначить свое присутствие нажатием кнопки. В настоящее время этот метод стал

основным способом измерения национальных аудиторий ТВ в США. A.C.

Nielsen предлагает сегодня информацию

по 47 геодемографическим группам, полученную по методу ClusterPLUS. Геодемографические группы

(кластеры) – это различные типы

сообществ, проживающие в одном жилом районе и группируемые по общим

демографическим и социально-экономическим характеристикам. Группы описывают все

социальные слои американского общества. Группа 1 – устойчивые состоятельные, проживающие в самых

элитных районах страны, от Гринвич Виллидж в Нью-Йорке до Беверли-Хиллз в

Лос-Анджелесе. Представители последней, 47-й группы – чернокожие неполные семьи с

низким доходом, женщиной во главе семьи, живут в самых бедных районах – Южный Бронкс (Нью-Йорк),

Уоттс (Лос-Анджелес).

Методики измерений

аудитории, применяемые A.C.

Nielsen, несовершенны. Однако главную проблему для компании

представляет не справедливая критика рейтингов, а развитие цифрового ТВ,

перечеркивающего все существующие способы измерения аудитории. Возможность

передавать по одному каналу множество цифровых сигналов меняет сам принцип

измерений, что заставляет A.C.

Nielsen искать новые пути изучения

рейтингов.

Для зрителей эфирное ТВ – недорогое СМИ с точки

зрения бюджета. После покупки телевизора (и антенны, если необходимо) затраты

из семейного бюджета на него заканчиваются (стоимость электроэнергии можно

игнорировать). Но именно эфирное ТВ вступает в наиболее жесткую конкуренцию за

другой редкий ресурс – за свободное

время зрителей. Зритель выбирает между различными возможностями заняться

чем-либо в свободное время, и цена, которую он заплатит за телепрограмму, это – непрочитанная книга,

несделанная работа (и, вероятно, недополученный доход), нереализованный поход в

театр. С точки зрения рекламодателя, каждый недополученный зритель – это упущенные возможности

по реализации товаров или услуг, поэтому для рекламодателя упущенные

телеканалом зрители имеют конкретную стоимость.

«Нематериальность»

телевизионного продукта, сложность учета его распространения вызвала введение

объективного критерия оценки объема аудитории. Таким критерием является рейтинг.

Снижение стоимости доставки

телепрограмм с течением времени. Создание телепрограмм высокого качества обходится

очень дорого. Но с того момента, как работа над ними окончательно завершена,

затраты на их размножение и распространение резко сокращаются. Распространение

сигнала в бюджете любой телестанции представляет собой снижающийся расход,

поскольку амортизационные расходы или аренда трансляционных линий часто не

формируют больших затрат. О каком бы способе распространения ни шла речь – об эфирном, главным образом

с местных или региональных наземных передатчиков, о кабельном или спутниковом,

стоимость доставки телесигнала с течением времени снижается.

Основные затраты на

распространение в телевизионной индустрии представляют собой капитальные

вложения в передающее оборудование. Однако стоимость его обслуживания по сравнению

с финансированием системы распространения в газетно-журнальной индустрии в

целом невысока. Например, для телеканала, который в течение года работает по 10–20 часов в сутки, затраты на

распространение и амортизацию будут значительно меньшими, чем затраты на

производство программ (табл. 17).

Таблица 17

Примерные расходы

американской местной телестанции

(1990-е гг.)

|

Статья расходов |

Объем (тыс. долл.) |

Доля в общих расходах (%) |

Средние данные по

индустрии для сетевых станций (%) |

|

Общие

и административные |

3300 |

23 |

33 |

|

Производство

программ, программирование |

2500 |

17 |

25 |

|

Производство

новостных программ |

2400 |

16,5 |

20 |

|

Обеспечение

продаж |

2700 |

18,5 |

8 |

|

Реклама

и промоушн |

1000 |

7 |

5 |

|

Техническое

обеспечение |

1200 |

8 |

7 |

|

Изучение

аудитории |

650 |

4,5 |

1 |

|

Амортизация |

775 |

5,5 |

1 |

|

Всего |

14525 |

100 |

100 |

Источник: Albarran A. Management of Electronic Media. Belmont, Albany: Wadsworth Publishing Company, 1997. P. 74; Браун Д., Куол У. Эффективный менеджмент на радио и телевидении. М.: Мир, 2001. Т. 2. С. 154.

Парадоксально, но изменение, улучшение доставки программ телевидения зрителям могут радикально изменить саму экономику телевизионной индустрии. Таких примеров в практике ТВ на развитых рынках можно найти достаточно. Так, первым революционным шагом в распространении телепрограмм стало появление видеомагнитофонов (ВМ). Видеомагнитофон если и не полностью уничтожил, то значительно уменьшил программный диктат телестанций. Зрители получили несколько новых возможностей, которых не имели в эпоху абсолютного господства эфирного ТВ:

Ø

отложенный просмотр

(программируемая запись телепрограмм на видеокассеты);

Ø

пропуск рекламы

(ускоренная перемотка рекламных роликов);

Ø

формирование

индивидуальной программы (покупка и/или аренда интересующих программ, фильмов).

Неудивительно, что в развитых странах насыщенность

домов видеотехникой всего лишь за 20 лет достигла максимума. Так, в США число

домохозяйств, имеющих видеомагнитофоны, увеличилось с 1% в 1980 г. до 98% в

1999 г. Поданным середины 1990-х годов, уже тогда абсолютное большинство

населения в развитых странах владело видеокассетными магнитофонами: в США и

Японии – 87%, Австралии – 81%,

Великобритании – 71%, Швеции – 65%.

Видеокассетный бум имел последствия и для экономики

эфирного ТВ. Во-первых, был создан дополнительный рынок для художественных

фильмов. Продавая фильмы владельцам видеомагнитофонов, создатели художественных

фильмов сумели извлечь значительные прибыли из нового рынка. Сегодня прокат

художественных фильмов в кинотеатрах стал менее рентабельным, чем реализация их

на видеокассетах. В конечном итоге рынок видео оказал воздействие и на

традиционное телевидение, и на кабельное ТВ, и даже на кинопрокатную индустрию.

Во-вторых, появление нового способа отсроченного просмотра ТВ, когда зритель

может записать любимую программу или посмотреть позже ту программу, которую не

может посмотреть из-за занятости, отсутствия дома и пр., привело к уменьшению

телеаудитории, а значит, и потенциальных потребителей рекламы.

Вторым – наряду с

видеокассетами – ключевым технологическим изменением в распространении

телепрограмм стало создание волоконно-оптического кабеля, позволяющего резко

увеличить число принимаемых каналов. Появление адресных принимающих

телеустройств дает возможность кабельным сетям более успешно реализовывать

платные индивидуальные услуги (pay-per-view). В

конечном итоге это ведет к дальнейшему сужению рынка и возможности

удовлетворения потребностей новых узких сегментов аудитории с учетом их

индивидуальных интересов. Для зрителей сужение сегментов рынка – весьма перспективный процесс, однако он входит в

противоречие с существующей экономикой телевизионной индустрии, поскольку ведет

к радикальному сокращению доходов.

Стремление к инновационности продукта. Затраты на производство и приобретение контента

являются определяющими, так как от его качества (и даже количества) зависит

рейтинг и в результате – привлекательность для

рекламодателей. Ценность телевизионной программы для зрителей заключается не в

параметрах электромагнитного сигнала, записанного на теле- или видеокамеру.

Напротив, именно нематериальные свойства телевидения, а именно информационная,

мобилизационная или развлекательная составляющие его программ представляют

ценность для аудитории. Степень новизны телепрограммы в значительной мере будет

определять интерес аудитории к ней. Для многих жанров телевидения новизна

является определяющей характеристикой. Это касается новостей, аналитических

программ на актуальные темы политики и экономики, викторин, ток-шоу, комедий.

Действуя на втором рынке – рынке рекламы, ТВ также имеет нематериальную

ценность, поскольку внимание аудитории, которое стремятся привлечь

рекламодатели, также представляет собой нематериальный ресурс.

Необходимость инновационности осознается большинством

телекомпаний, которые в последние десятилетия создают отделы исследования и

развития (Research and Development, R&D).

Телевидение –

высокозатратная, трудоемкая и технологически зависимая индустрия. Создание современных телепрограмм сравнимо с

деятельностью целых предприятий, на которых занято большое количество профессионалов

в разных областях. Производство только одного часа программ для прайм-тайм

стоило в конце 1990-х в среднем 1,5 млн. долл. США. Стоимость производства

качественных телепрограмм или телефильмов столь высока, что близка к границе

экономических рисков.

Расчет показывает, как могут быть возвращены затраты

на производство одной серии для популярного сериала в США. В среднем, по

оценкам американских медиаэкономистов, съемка одной получасовой серии сериала

для прайм-тайм стоит 1 млн. долл. Рекламодатель готов платить 1 цент за каждого

зрителя, который посмотрит его 30-се-кундный клип во время показа этой серии.

Предположим, что одна серия позволяет включить в показ 16 таких рекламных

клипов. В результате появляется возможность получить прибыль в размере 16 центов

за каждого зрителя.

В этом пункте мы подходим к такой важной стороне

телевизионного бизнеса, как измерение аудитории (о чем говорилось уже выше).

Телеканалу необходимо оценить количество зрителей конкретной программы, чтобы

представлять уровень своих доходов. Если серия привлекает 10 млн. зрителей, то

доход от рекламы составит 1,6 млн. долл. США. Значит, прибыль, даже за вычетом

дополнительных расходов на распространение, маркетинг и т.п., будет весьма

существенной. В случае же более ограниченной аудитории, например 1 млн.

зрителей, доход от рекламы составит только 160000

долл. США, что означает финансовые потери, хотя, может быть, только при первом

показе.

С другой стороны, расценки на рекламное время на ТВ

зависят от спроса и предложения. Очевидно, что реклама в программе, собирающей

большую аудиторию, будет стоить очень дорого: в США расценки национальных сетей

в прайм-тайм на 30-секундный ролик могут достигать 200000 долл. Самые дорогие расценки связаны со спортивными

программами или трансляциями с церемонии вручения «Оскара». Некоторые

экономисты считают, что в США только 50 самых крупных компаний могут позволить

себе затраты на рекламу в прайм-тайм (табл. 18).

Таблица 18

Цены на размещение рекламы в наиболее популярных

телешоу в США

|

Название шоу |

Год |

Цена за 30-секундный ролик

(долл.) |

|

Peyton Place |

1972 |

2750 |

|

Bonanza |

1972 |

26000 |

|

Dallas |

1980 |

145000 |

|

M*A*S*H* |

1980 |

150000 |

|

Cheers |

1987 |

307000 |

|

Cosby Show |

1987 |

369500 |

|

Roseanne |

1992 |

290000 |

|

Murphy Brown |

1992 |

310000 |

|

ER |

1998 |

560000 |

|

Seinfeld |

1998 |

575000 |

Источник: Уэллс У., Вернет Д., Мориарти С. Реклама. Принципы и практика. СПб: Питер, 2001. С. 399.

Следовательно, чем больше компания, производящая телепрограммы, способна получить от первого показа, тем лучше выглядят дальнейшие перспективы продвижения программы на телерынке. Очевидна и другая особенность: только производство программ в больших странах и для больших телевизионных рынков (например, США) может быть экономически выгодным. Даже в США первый показ далеко не всегда приносит доход, во многих случаях он не окупает производство программы. Часто программы приносят доход только после переуступки прав на повторный прокат внутри США или после продажи их на внешние рынки. Именно поэтому многие продюсеры США считают дефицит стандартной нормой на начальной стадии продажи сериалов или развлекательных шоу крупнейшим телесетям.

В условиях крупного потенциального рынка экономика

масштаба телевизионного производства (economy of scale) очевидна:

средства потенциальных инвесторов в производство телепрограмм обеспечиваются

последующей возможностью создания массовой аудитории. Для многих небольших

стран такая модель нереалистична: небольшие зрительские аудитории не способны

создать достаточную для рекламодателей аудиторию. Однако и в этих странах

общенациональные телеканалы должны заполнять около 100 часов эфирного времени

еженедельно и 5000 ежегодно. Это в 10 раз больше, чем суммарное время фильмов и

телесериалов, производимых студиями Голливуда. Поэтому в целях сокращения

расходов им приходится искать пути оптимизации.

Для небольших телестанций с ограниченной аудиторией

покупка программ является экономически более предпочтительной стратегией, чем

собственное их производство. Покупка в США одного часа серии телесериала или

развлекательной программы обходится западноевропейским коммерческим каналам в 5–10% той суммы, которую им пришлось бы потратить на

создание аналогичных программ собственными силами. В Великобритании

производство часовой телевизионной серии для показа в прайм-тайм требует суммы

в пределах от 900000 до 2 млн. долл.,

покупка же такой программы в США стоит 30–100 тыс.

долл. Для других стран Западной Европы приобретение американских программ

обходится даже дешевле: в Германии, Италии, Испании в 1990-е годы средняя цена

на телепрограммы США не превышала 50000

долл. Показательно, что производство такой программы внутри страны стоило почти

так же дорого, как и в Великобритании.

Объяснением сравнительно низких цен на американские

телепрограммы служат значительный объем телевизионной аудитории США, имеющей сравнительно

высокий уровень доходов на душу населения, и упомянутый выше эффект масштаба

телевизионного производства.

Под давлением экономических обстоятельств многие

телекомпании постоянно стремятся снизить затраты на производство и закупку

программ. К настоящему моменту известно несколько таких способов.

1.

Производство серийных

программ и сериалов. Производить

сериалы дешевле из расчета на один час, поскольку первоначальные затраты,

разработка идеи, оплата работы команды, производство декораций и костюмов «распределяются

по времени». Подобная же экономическая логика существует и при производстве

ток-шоу, информационных и спортивных программ. Все телестанции получают выгоду

от создания программ в постоянном формате.

2.

Производство более

дешевых программ. Общая программная

политика телеканалов подразумевает производство не только дорогих, но и дешевых

программ, поиск своего рода баланса между ними. К типу недорогих программ

относятся создаваемые в студиях комедии положений (sitcom), сериалы – мыльные оперы для дневного показа, некоторые детские

программы, большинство образовательных программ, программы со звонками в

студию, игры, ток-шоу. Основа дневной стратегии многих телестанций – дешевые мыльные оперы. Большая часть программ для

дневного эфира записывается на видеоаппаратуру без какого-либо редактирования.

Для компании-производителя участники «не стоят» практически ничего, поскольку

гонорары им не выплачиваются или их сумма остается чисто символической. Однако

многие приглашенные на ток-шоу с удовольствием соглашаются участвовать даже

бесплатно, поскольку часто используют участие в программах для создания своего

публичного имиджа.

3.

Использование дешевой

аппаратуры и студийного оборудования. Известный

путь сокращения производственных затрат – это меньшее

использование производственных ресурсов, таких как телекамеры, съемочные

площадки, рабочие в студии, редакторы и монтажеры. Вместо «звезд» первой

величины часто приглашаются менее известные актеры. Эта стратегия оправдывается

тем, что не всегда создание дорогих программ гарантирует их успех. Однако чаще

всего при сравнении более и менее дорогих постановок зритель обычно выбирает

более дорогие, поскольку в любом случае их техническое качество выше.

Многие страны – экспортеры

телепрограмм учитывают растущую потребность небольших телестанций в дешевых

программах для дневного эфира. Они сознательно ориентируются на производство

недорогого телеконтента: бюджеты многих постановок столь незначительны, что

актеры получают сценарии лишь перед съемками или даже не учат ролей заранее,

слушая свой текст через микрофоны во время съемок. Это особенно заметно при

просмотре программ, произведенных за пределами традиционных лидеров телерынка – США, Великобритании, Австралии. Настоящая индустрия

дешевых телепрограмм создана в Бразилии, Мексике, Аргентине.

4.

Вторичное

использование художественных программ. Этот

путь оптимизации связан с тем, что с течением времени и по мере увеличения

числа показов стоимость авторских прав на телепрограммы и кинофильмы снижается.

Многие информационные и большинство спортивных

программ окупаются после первого же показа, однако для более дорогих

художественных программ возвращение расходов возможно после второго или даже

третьего показа на своем или другом канале. Успешные драматические сериалы

повторяются или сразу же (в Великобритании на менее популярных каналах), или

год спустя. Американские телесети обычно считают премьерным показом показ

сериалов в весенний или осенний сезон. Поэтому повторяя сериалы после летних

месяцев, они устанавливают столь же высокие рекламные расценки, как и весной.

Развитие технологий распространения телесигнала

привело к появлению стратегии «многооконности» (windowing), при

которой телевизионные программы в определенном порядке реализуются

телеканалами, использующими различные технологии распространения телесигнала.

Хотя в разных странах стратегии «многооконности» отличаются, в последние годы

происходит их определенное сближение. Основанная на модели телерынка США,

стратегия «многооконности» нацелена на максимизацию прибыли, получаемой от

продажи авторских прав. Эта стратегия осуществляется как по горизонтали (сбыт

программ максимально большому числу телеканалов –

«окон»), так и по вертикали (продажа программ в определенном иерархическом

порядке). Стратегия «многооконности» исходит из того, что премьерный показ

программ должен проходить на каналах с максимальным числом зрителей, но с

течением времени последующие показы распределяются по каналам с уменьшающимися

аудиториями.

5.

Рециклинг – многократное использование информационных сюжетов. Цикличное использование новостей в течение дня

становится обычной практикой многих телекомпаний, производящих новости. Такой

путь оптимизации чрезвычайно привлекателен для небольших коммерческих станций,

он также развит и в практике общественного вещания небольших стран. Стратегия

рециклинга традиционно использовалась при подготовке утреннего вещания («ТВ к

завтраку»), сейчас во все возрастающей степени применяется при подготовке

дневного вещания (своего рода «ТВ к ланчу»). В последнее время рециклинг

распространяется на все форматы телевизионных журналов с большим объемом

новостей. Цикличность в использовании новостей и иных сюжетов (принцип

телевизионного «секонд хэнда») позволяет делать эти программы не слишком

дорогими. Самые большие затраты в них приходятся на «обрамление» существующих

сюжетов.

БРАЗИЛЬСКИЕ ТЕЛЕНОВЕЛЛЫ

Жанром, который принес

коммерческий успех телеиндустрии Бразилии на внешних рынках, стала так

называемая «теленовелла» –

художественные развлекательные сериалы. Их производство для национального ТВ

было начало в 1950 г. в студийном комплексе PROJAC в

Рио-де-Жанейро, который со временем стал реальным конкурентом Голливуда. Как

телевизионный жанр теленовелла получила широкое распространение во всей

Латинской Америке, основными производителями его стали также Мексика, Аргентина

и Куба, однако именно Бразилия сумела получить от теленовелл наибольшую выгоду.

Для бразильской экономики теленовеллы стали третьим по значению продуктом

экспорта.

Жанр произошел от

американских мыльных опер, однако имеет и свои отличительные особенности.

Теленовеллы – это романтические истории, в

которых действует небольшое число персонажей. Сюжеты теленовелл, как правило,

ограничены семейными рамками и частными конфликтами. Несмотря на значительную

временную протяженность теленовелл – их показ подчас достигает года, – сюжетный конфликт разрешается только в самом конце, a каждая

серия завершается на наиболее интересном повороте сюжета. В теленовеллах всегда

есть незаконнорожденные дети и потерянные родители, любовные измены и споры за

наследство. Становление жанра пришлось на 1950–1960-е годы, когда бразильское телевидение активно

использовало мексиканские и кубинские сюжеты. Но позже начинается период

обновления жанра, связанный с приходом на телевидение талантливых сценаристов и

режиссеров левого направления. Для них жанр теленовеллы стал формой возрождения

интереса к национальной литературе и воспитания у зрителя критического

отношения к социальным несправедливостям. С этого момента бразильские

теленовеллы стали отличаться натурализмом видеоряда, качественной драматургией,

использующей сюжеты бразильской литературы, часто даже критическим отношением к

действительности.

В 1970-е – годы военной диктатуры – теленовеллы создали особый

мир телевизионных образов, благодаря которым ТВ удавалось избегать политической

цензуры и сохранять традиционные ценности – язык, культуру, национальный характер. Стремясь обеспечить

распространение нужной информации, военный режим экономически поддерживал

создание общенациональной телевизионной трансляционной сети. Благодаря такому

стечению обстоятельств, производство теленовелл в Бразилии стало весьма

доходной отраслью телебизнеса. Роберто Мариньо, владелец крупнейшей в стране

телесети Globo, превратил теленовеллы в глянцевую, технически совершенную

продукцию для экспорта.

ИСТОЧНИКИ ДОХОДОВ В

ТЕЛЕВИЗИОННОЙ ИНДУСТРИИ

Современное телевидение

финансируется разными способами (см. приложение 1). Традиционно к наиболее

важным – рекламе и абонентской плате

– сегодня добавляются и новые

формы, вызванные прогрессом технологий ТВ и появлением новых форм доставки

телесигнала. Очевидно, что в современных условиях у телевидения формируется

новая экономическая основа. В развитых странах структура телевизионного рынка постепенно

изменяется в сторону доли платного ТВ, что связано с растущим предложением

технологически продвинутых телеслужб, фрагментацией массовой аудитории и

индивидуализацией потребления. Рассмотрим подробнее, какие на сегодняшний день

формы финансирования телеиндустрии существуют в развитых странах и какой баланс

складывается между ними.

Реклама. Наиболее традиционным и

экономически самым выгодным источником доходов эфирных и многих кабельных

телеканалов является реклама. Эта форма финансирования традиционна для

коммерческого вещания, где она является или единственной, или доминирующей.

Наличие рекламы в программах телеканалов не зависит от того, каким техническим

способом распространяется телесигнал – эфирным, кабельным, спутниковым, хотя ее объем четко соотносится с

размером и характеристиками аудитории. Как и в печатных СМИ, доход телевидения

от рекламы в значительной степени зависит от состояния национальной экономики,

которое определяет доходность предприятий (а значит, и размер их рекламных

бюджетов), а также уровень потребительского спроса.

Рекламное финансирование

оказывает прямое воздействие на программные стратегии телеканалов. Создавая

зрительскую аудиторию, которая впоследствии будет «доставлена» рекламодателям,

ТВ стремится максимизировать ее объем за счет разнообразных демографических

групп. В результате программная политика ТВ становится более однообразной,

унифицированной, рассчитанной на усредненный вкус. В стремлении

сконцентрировать аудиторию, нужную рекламодателям в определенные часы, телевидение

должно удовлетворять запросы масс, не вызывая их раздражения. Это, прежде

всего, относится к эфирным телеканалам, однако может быть справедливо и для

кабельных каналов общего характера.

Таким образом, телевидение,

финансируемое за счет рекламы, объективно не в состоянии обеспечить

разностороннюю программную политику, удовлетворяющую всем вкусам и интересам,

существующим в обществе.

Спонсорство. Спонсорство было характерно

для ранней стадии развития телевизионного бизнеса, однако и сейчас в телеиндустрии

оно используется в качестве источника финансирования. В США оно составляет

около 10% от всех рекламных доходов ТВ. Отличие спонсорства от рекламы

заключается в том, что компания-спонсор принимает на себя всю финансовую

ответственность за производство программы, а также предоставляет рекламные

ролики для нее. Правда, стоимость и спонсирование телепрограмм в современных

условиях часто оказываются слишком дорогими, поэтому часто в одной программе

участвуют несколько спонсоров. Например, при создании спортивных репортажей

спонсоры делят между собой программу на отрезки, пропорциональные их финансовым

вложениям. Спонсорство – также

допустимый источник доходов для многих общественных вещателей, при условии, что

информация о спонсоре не прерывает программу.

Абонентская плата. Эта форма финансирования ТВ

представляет своего рода налог на всех владельцев телевизоров за пользование

определенными каналами национального телевидения – общественными, хотя юридически абонентская плата

налогом не является нигде. Несмотря на то, что в абсолютном большинстве стран

именно абонентская плата является основным способом финансирования общественного телевидения, не во всех странах она

остается единственным источником. К настоящему моменту только в

Великобритании (ВВС), Швеции (SVT), Норвегии (NRK) и Японии (NHK) общественные

вещатели опираются только на абонентскую плату. Во многих других странах

они вынуждены привлекать и иные источники доходов, причем в абсолютном

большинстве случаев рекламу (Германия, Франция, Италия, Испания, страны

Центральной и Восточной Европы).

Абонентская плата есть форма прямых экономических

отношений между провайдером услуги, т.е. телекомпанией, и потребителем – зрителем. Однако в отличие от коммерческой системы,

обнаруживающей зрительские симпатии и приоритеты посредством системы рейтингов,

абонентская плата представляет собой систему финансовых авансов аудитории. При

этом важно помнить, что общественное телевидение учитывает не рыночный спрос

зрителей на телевидение, а социально значимые и даже элитарные культурные

ценности, господствующие в обществе. В условиях усиления конкуренции с

коммерческими телеканалами существование абонентской платы вызывает все большие

сомнения – как аудитории, так и законодателей, а также

представителей медиабизнеса. Новые платные телеканалы представляют собой

альтернативу общественным, поскольку для современного зрителя идея «платы за

телевидение» все больше трансформируется в идею «платы за телеканалы и даже

телепрограммы по индивидуальному выбору».

Подписка. Подписки

на телеканалы в течение многих лет в реальной практике эфирного ТВ просто не

существовало. Однако дерегулирование аудиовизуальной индустрии в странах

Западной Европы, начавшееся в середине 1980-х, привело к бурному развитию новых

телевизионных услуг, к увеличению количества телепрограмм, транслируемых по

спутниковым и кабельным каналам. Зрители получили невиданную прежде возможность

выбирать не между тремя-четырьмя, а между десятками каналов, предлагавших

программы, как общего интереса, так и специализированные. Новые формы

телевидения потребовали и новых форм финансирования: в этих условиях подписка

на определенные телеканалы или «пакеты» телеканалов становится главной формой

финансовых взаимоотношений между телекомпанией и аудиторией.

Подписка на телеканалы представляет собой относительно

новый способ финансирования телеиндустрии, имеющий свои слабые и сильные

стороны. Для зрителей недостаток этого способа заключается в высокой стоимости

первоначального подключения, для телеиндустрии недостатком является необходимость

быстрого привлечения значительного инвестирования для создания первичной

абонентской базы. С другой стороны, возможность самим формировать или, во

всяком случае, выбирать свою сетку вещания является для современных зрителей

столь привлекательным преимуществом, что многие все чаще становятся

подписчиками платных телевизионных услуг. Для самих телекомпаний важнейшим

экономическим преимуществом становится комбинирование подписки и рекламных

доходов, что придает определенную стабильность новым услугам ТВ.

Еще одним неявным, но весьма ощутимым преимуществом,

появляющимся в результате развития подписки на телеканалы, становится создание

зрительских баз данных. Включающие в себя основные демографические

характеристики аудитории, эти базы данных аккумулируют весьма важную для

рекламодателей информацию и потому могут быть проданы заинтересованным

компаниям. Многие телеканалы, опираясь на этот источник дохода, уже предлагают

свой контент бесплатно, с одним только условием –

предоставления зрителями информации о своем потребительском «профиле».

Оплата за просмотр (pay-per-view). Традиционный

для телефонии способ оплаты предоставляемых услуг постепенно находит все

большую реализацию в телевизионной индустрии. Эта форма финансирования

появилась как следствие технологической конвергенции прежде разделенных

секторов – СМИ, телекоммуникаций и ИКТ. Оплата за просмотр

возможна в условиях, когда между телевизионным провайдером и зрителем

существует интерактивная связь. В этом случае зритель может «заказать» в

соответствии со своим вкусом и желанием любую программу в любое удобное время.

Хотя массового характера эта форма телевидения еще не приобрела, в

технологически наиболее развитых странах Западной Европы и США многие вещатели

уже предлагают аудитории художественные фильмы, спортивные соревнования,

музыкальные концерты в режиме «поштучной» оплаты.

Возможность почасовой оплаты предлагается каналами

двух типов. С одной стороны, это эфирные каналы, получившие название «почти

видео по заказу» (near-video-on-demand). Они предлагают

зрителям определенное количество программ (кинофильмов, спортивных

соревнований), которые постоянно транслируются по многим каналам, начинаясь с

небольшой задержкой по времени, например, в 10 или 15 минут. Это означает, что

зрители могут «успеть» к началу программы на протяжении долгого периода

времени. Подобного рода услуги начали предлагать многие традиционные вещатели,

однако до настоящего времени экономически успешного воплощения эта модель не

получила вследствие низкого уровня интереса к ней.

Технически система «видео по заказу» (video-on-demand), несмотря

на сходство в форме оплаты с системой «почти видео по заказу», базируется на

телефонных и кабельных линиях. Именно это придает ей интерактивный характер,

поскольку зрители могут позвонить кабельному оператору и заказать требуемую

программу. В результате по кабельной сети они получают программы, с которыми

могут производить все те же действия, что и с видеокассетой, – записывать, останавливать, перематывать.

Заканчивая обзор основных источников финансирования

современного ТВ, необходимо подчеркнуть, что происходящая на наших глазах

фрагментация аудитории неизбежно приведет к развитию платного ТВ. Вполне

вероятно, что доминирующая еще сегодня экономическая платформа – бесплатный доступ к ТВ + доход от рекламы,

транслируемой на массовую аудиторию, – уступит место той, которая присутствует в

газетно-журнальном бизнесе. Это значит, что зрители будут в возрастающей

степени привлекаться к финансированию телевидения, хотя реклама и сохранит свое

место на недорогих каналах.

В схематичном виде варианты финансирования телевизионной индустрии приведены в табл. 19.

Таблица 19

Варианты финансирования телевизионной индустрии

|

Тип финансирования |

Преимущественное

использование |

Пример |

|

Реклама |

Все коммерческие вещатели |

RTL (Германия), Carlton

(Великобритания) |

|

Абонентская плата |

Общественное вещание |

ВВС (Великобритания), SVT (Швеция) |

|

Подписка |

Кабельные и спутниковые

каналы |

BSkyB

(Великобритания)

Сапаl+ (Франция) |

|

Плата за просмотр |

Кабельные и спутниковые

каналы |

DFI |

|

Добровольные пожертвования |

Общественное вещание |

PBS (США) |

|

Государственные субсидии |

Общественное вещание |

СВС (Канада) |

|

Почасовая оплата: «почти

видео по заказу» |

Кабельные и спутниковые

каналы |

Telepiu,

DirecTV, Canal

Satellite (Франция) |

|

Почасовая оплата: «видео

по заказу» |

Кабельные и спутниковые

каналы |

Time Warner/US West (США) |

Составлено по: Küng-Shankelman L. Inside the BBC and CNN. Managing Media Organisations. London, New York: Routledge, 2000. P. 48–51.

СТРАТЕГИИ

КОНКУРЕНТОСПОСОБНОГО ПРОГРАММИРОВАНИЯ

С точки зрения содержания

современные эфирные телеканалы условно подразделяются на универсальные, иногда

называемые профессионалами «дженералистскими» (от англ, general – общий,

универсальный), тематические и специализированные. Некоторые медиаэксперты

объединяют тематические и специализированные каналы в одну группу нишевых,

считая, что их концепции по сути похожи и одинаковым образом противостоят

концепции универсальных каналов. Универсальные телевизионные каналы традиционно

являются лидерами рынка, поскольку в их задачу входит максимизация аудитории.

Универсальные каналы отличаются всесторонней (или достаточно широкой)

программной политикой, предлагающей зрителям программы различных жанров в

течение длительного периода времени. К ним могут относиться как коммерческие (NBC,

CBS, ABC в США, ITV в

Великобритании, France-1 во Франции), так и общественные

каналы (британский ВВС-1, итальянские RAI-1 и RAI-2,

немецкие ARD и ZDF).

Производя различные

программы для различных аудиторий, современные телеканалы должны осознавать

свои сильные и слабые стороны по отношению к конкурентам, четко позиционировать

себя. Исходя из этой необходимости, многие универсальные телеканалы – в противовес нишевым – все чаще предлагают

зрителям программную концепцию «потока» (flow), собирающую вместе программы

широкого спектра тем и жанров и предлагающую их зрителям как всестороннюю

услугу. Программная концепция «потока» ориентируется на самые различные запросы

аудитории и, естественно, нуждается в постоянном обновлении и совершенствовании

в ответ на изменение требований аудитории. Успех этой стратегии определяется

рядом факторов. Среди них выделяются экономические возможности телеканалов

обеспечить полноту и многомерность «потока», сезонная гибкость (например,

создание «летних» или «рождественских» программных стратегий), умение

стимулировать потребление своих программ и отбирать у конкурентов инициативу.

Большая часть общественных телеканалов, а также американские телесети в своей

деятельности используют программную концепцию «потока».

Нишевые каналы позиционируют

себя в определенной нише –

тематической или жанровой. С экономической точки зрения нишевые каналы обладают

преимуществом узкой направленности на целевую аудиторию. Так, новостной канал Euronews рассчитан на европейских интеллектуалов, музыкальный

канал MTV адресуется молодежи, стиль поведения и потребления

которых хорошо изучен рекламодателями. К любителям спорта обращается ESPN,

и его

аудитория – мужчины в возрасте 25–49 лет – также хорошо изучена

рекламодателями. Нишевые каналы могут

действовать в самых разных секторах – кино,

новости, погода, мода, развлечения. Однако конкуренция среди нишевых каналов

также значительно высока, поскольку многие из них, несмотря на тематические

различия программ, обращаются к одним и тем же сегментам аудитории. Так,

спортивные и музыкальные каналы стремятся привлечь молодежь, каналы

художественных фильмов, моды, развлекательных программ – женскую аудиторию, новостные каналы, каналы программ

о путешествиях или открытиях рассчитаны на образованную и хорошо оплачиваемую

аудиторию.

Именно поэтому многие нишевые каналы стремятся внести

в свою деятельность значительную долю новаторства, которая позволила бы им

отличиться от других каналов. В связи с этим говорят о концепции «редакционной

стратегии», которая подразумевает наличие программ с четкой редакционной

идентичностью, отличающей именно этот канал. Такая концепция часто

ассоциируется с CNN, поскольку именно этот канал создал оригинальный,

отличный от других стиль представления новостей и программ на актуальные

политические темы. Другим показательным примером может быть музыкальный канал MTV, оригинальный

не столько в своих музыкальных программах, сколько в продвижении своего

фирменного стиля общения и жизни. Для значительной части своей аудитории MTV важен сегодня не как средство проведения свободного

времени, а как авторитет, влияющий на формирование жизненных ценностей.

В основе программной политики телестанций лежат

факторы стратегические и тактические. Стратегия телекомпании предполагает

планирование ее деятельности и управление ею в течение длительного времени.

Тактика вырабатывается на относительно короткий период времени для решения

стратегических задач с учетом множества конкретных специфических обстоятельств – состояния рынка, интересов и запросов аудитории и

т.п. При программировании телевещания учитывается также примерный распорядок

дня аудитории (табл. 20).

Таблица 20

Суточный цикл будних и воскресных дней

|

Время суток |

День недели, часы |

|

Раннее

утро |

Понедельник – пятница, 6.00–9.00 |

|