МЕДИАРЫНОК

Глава 3. ОСНОВНЫЕ КОНЦЕПЦИИ МЕДИАЭКОНОМИКИ

Ключевые понятия медиаэкономики

СМИ – сдвоенный рынок товаров и услуг

Конкуренция СМИ на рынке содержания

Конкуренция СМИ на рынке свободного

времени

Конкуренция СМИ на рынке рекламы

Типы рыночных структур в медиаиндустрии

Современные рыночные стратегии

предприятий СМИ

Спрос и предложение в медиаэкономике

Экономическая медиаполитика зарубежных

государств

ОСНОВНЫЕ КОНЦЕПЦИИ

МЕДИАЭКОНОМИКИ

КЛЮЧЕВЫЕ

ПОНЯТИЯ МЕДИАЭКОНОМИКИ

Изучение любой дисциплины

начинается с освоения ее терминологического аппарата. Преподаватели шутят:

достаточно усвоить лишь основополагающие термины, чтобы производить впечатление

человека компетентного и знающего определенную область науки. Доля правды в

этой шутке, конечно, есть. Журналисты, которые не специализируются в области

экономической журналистики, на первый взгляд, кажется, могут прожить без знания

основ экономической теории. Но это представление ошибочно, поскольку СМИ как

особая индустрия и особый социальный институт испытывают многочисленные

давления со стороны других социальных «игроков», причем влияние экономической

сферы – через владельцев,

рекламодателей, управленцев, разного рода экономических лоббистов – является одним из наиболее

ощутимых и чувствительных. Не понимать, кто и за что платит, и потому не

понимать, кто и как влияет на деятельность СМИ, значит не знать азов профессии.

В современном мире понимание

принципов организации и финансирования, экономических особенностей

медиаиндустрии, экономического потенциала газеты или телестанции является для

журналиста одним из универсальных критериев профессионализма. Именно поэтому

один из видных экономистов XX века Д.М. Кейнс отмечал:

«Экономическая теория является скорее методом, чем учением, интеллектуальным

инструментом, техникой мышления, помогая тому, кто владеет ею, приходить к

правильным заключениям»[1].

Экономическая неграмотность опасна для репортера, литературного критика, автора

полосы «Стиль жизни» или спортивного журналиста не менее, чем незнание правил

дорожного движения для пешеходов.

Переходя к изучению базовых

понятий медиаэкономики, зададимся простыми вопросами: как образуется

терминологический аппарат медиаэкономики? В каком контексте можно понять

ключевые термины медиаэкономики? Любые термины и определения укоренены в

социальной практике, поэтому начинать изучение медиаэкономики следует с общего

рассмотрения базовых терминов, вокруг которых строится данная дисциплина.

Первым и отправным термином

является, конечно, экономика. Это слово (от греч. oikonomike – искусство

ведения хозяйства, домоводство) обозначает:

Ø

народное

хозяйство, включающее отрасли материального и нематериального производства;

Ø

научную

дисциплину, занимающуюся изучением секторов и отраслей хозяйства страны,

регионов, условий и элементов производства.

Экономикс – теория рыночной организации

общественного производства, включающая макроэкономику и микроэкономику.

Макроэкономика – раздел экономической науки,

исследующий экономику как целое, а также важнейшие ее сектора и использующий

для этого агрегированные (всеохватывающие) показатели и их связи, например, с

деньгами, занятостью, процентными ставками, государственными расходами,

инвестициями и потреблением.

Микроэкономика – раздел экономической науки,

изучающий относительно маломасштабные экономические процессы, субъекты,

явления. В центре ее внимания находятся производители и потребители, их решения

по поводу объема производства, продаж, покупок, потребления с учетом

потребностей, цен, затрат, прибыли. Основные разделы микроэкономики изучают

теорию рыночных структур и фирм, вопросы монополии и конкуренции, проблемы

взаимодействия государства, общественного и частного секторов, распределения

доходов.

Естественно, макро- и микроэкономика – не изолированные друг от друга сферы, а области,

находящиеся в процессе взаимовлияния и взаимодействия. Общее состояние

экономики напрямую влияет на положение отдельных фирм, решения, принимаемые

законодателями или правительствами, формируя управленческую практику на уровне

отдельной фирмы. С другой стороны, состояние конкретных индустрий,

складывающееся из деятельности отдельных компаний, побуждает правительство к

определенным решениям в экономической сфере, а лоббисты, защищающие интересы

крупных корпораций, способны в той или иной степени влиять на законотворческий

процесс.

Переходя к определению медиаэкономики, необходимо

учитывать все вышеперечисленные аспекты. В данной работе этим термином

обозначается дисциплина, занимающаяся изучением СМИ как отдельной отрасли

рыночного хозяйства, а также условий и элементов медиапроизводства. Очевидно,

что основной фокус медиаэкономики –

микроэкономический, поскольку она рассматривает конкретные медиаиндустрии и

медиарынки, поведение производителей и потребителей медиапродуктов. Однако

важно помнить, что на микроэкономические факторы прямым образом оказывают

воздействие явления макроэкономического порядка. Это утверждение справедливо

для любой отрасли экономики, но вдвойне справедливо оно для индустрии СМИ,

которая в силу специфики производимого предприятиями СМИ товара особым образом

включена в общественную жизнь.

В англосаксонской традиции изучения СМИ исторически

сложилось так, что особый акцент при этом делался на анализ отношений

собственности и рассмотрение механизмов экономического контроля над ними

(подробнее см. следующий раздел). Уделяя внимание микроэкономическим процессам

и явлениям, исследователи вводили в свой анализ широкую политико-экономическую

перспективу, выясняя, как разделение власти в обществе отражается на

экономических отношениях в медиасистемах и соответственно на поведении

медиакомпаний на своих рынках. Именно на основе такого подхода возникла

политическая экономия СМИ.

Политическая экономия – наука о производственных

отношениях людей и экономических законах, регулирующих развитие исторически

сменяющих друг друга общественно-экономических формаций.

Применительно к СМИ можно говорить о том, как властные

отношения в обществе формируют производство, распространение и потребление

ресурсов медиаиндустрии. Важно подчеркнуть, что именно в исследованиях

экономики СМИ наблюдается особое сближение политической экономии и Экономикс,

что неудивительно по причине особой роли СМИ в обществе и двойной природы рынка

СМИ.

Любой микроэкономический анализ имеет свои

особенности. Поскольку компании одной индустрии действуют на одном или

нескольких близких рынках, для них применимы одинаковые модели, концепции и схемы.

Экономика СМИ отличается от экономики многих других отраслей по нескольким

параметрам:

Ø

по типу рынков, на

которых конкурируют средства массовой информации;

Ø

по природе и степени

конкуренции на этих рынках;

Ø

по уникальному уровню

концентрации в данной отрасли;

Ø

по монопольным

характеристикам.

Таким образом, специфика задачи, стоящей перед

современным журналистом, заключается в том, что он должен иметь хотя бы общее

представление о двух взаимосвязанных, но все-таки различных дисциплинах. С

одной стороны, ему необходимо представлять функционирование СМИ в

макроэкономическом контексте, чему уделяет особое внимание

политико-экономическая традиция исследования СМИ. С другой – любому журналисту, даже не стремящемуся работать в

коммерческом отделе своей медиакомпании, необходимо иметь представления о

микроэкономической ситуации в медиаиндустрии. Именно на это и направляет свое

внимание медиаэкономикс – экономическая дисциплина, рассматривающая проблемы

экономии, т.е. максимального использования того, чем располагают предприятия

СМИ. Она предполагает изучение такого практического использования материальных

(зданий, оборудования, финансов) и нематериальных (информации, людей – журналистов, менеджеров, технических профессионалов,

обслуживающего персонала) ресурсов, которое ведет к максимальной эффективности

медиапредприятия в частности и медиаиндустрии в целом.

Понятие рыночной экономики вводит в научный оборот

понятие «рынок», которое одновременно является весьма конкретным и достаточно

абстрактным. Под рынком часто понимается механизм, институт или условное

общественное пространство, которое сводит вместе производителей (продавцов)

конкретных товаров или услуг и покупателей. Именно в этих значениях понятие

рынка конкретно, поскольку предполагает наличие определенного число продавцов и

покупателей. Рынки отличаются друг от друга, и рынок автомобилей не похож на

рынок газет, а рынок обуви – на телевизионный рынок. В этом

смысле рынок может характеризоваться определенными типами структур, поведением

продавцов (производителей) и покупателей, экономическими характеристиками (perfomance).

Рынок рассматривается также как совокупность

социально-экономических отношений в сфере обмена, посредством которых

осуществляется реализация товарной продукции. Тип социально-экономических

отношений может определять и тип рынка. Говоря о рынке капиталистическом или

рынке социалистическом, мы связываем механизм реализации с типом общества, в

котором производится продукция. Однако в таком аспекте понятие «рынок» нам не

будет интересно, и в данной работе оно не используется.

Рынок имеет также и «географическое измерение», поскольку

рассматривает поведение продавцов и покупателей конкретных товаров или услуг в

границах определенных территорий. Для индустрии СМИ географический рынок – одно из ключевых понятий, поскольку оно привязывает

медиафирму к территории, на которой оно распространяется и с которой оно

связано содержанием.

С другой стороны, под рынком часто подразумевают тип

экономики в целом или определенную отрасль экономики. Понятие «рынок СМИ» часто

включает в себя взаимодействие медиаконцернов с аудиторией, другими институтами

общества (правительство, парламент, суды, антимонопольные органы, профсоюзы),

оказывающими влияние на экономическую деятельность СМИ.

В политической структуре общества СМИ играют

значительную роль, выступая в качестве социального института, реализующего

мобилизационные и рекреационные функции. С этой точки зрения под «рынком СМИ»

понимают публичное пространство, на котором журналисты, медиакомпании

представляют различные общественные идеи и концепции, востребованные

аудиторией, то есть гражданами общества. Сочетание слов «рынок идей» не такое

уж и абсурдное, поскольку оно предполагает свободный обмен идеями между

различными социальными силами и агентами, аналогичный обмену товаров и услуг на

рынке.

Таким образом, рынок –

понятие многозначное, и в данном учебном пособии оно рассматривается в

нескольких аспектах – рынка конкретного товара

(услуги), географического рынка и рынка идей.

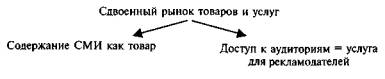

СМИ – СДВОЕННЫЙ РЫНОК ТОВАРОВ И

УСЛУГ

Важнейшим положением, с которого начинается

медиаэкономикс, является положение о том, что индустрия СМИ является

нетрадиционной. СМИ производят свой продукт для того, чтобы он один действовал

на двух рынках – товаров и услуг (рис. 2).

Рис. 2. СМИ – сдвоенный рынок товаров и услуг

Источник: Picard R. Media

Economics. Concepts and Issues. London: Sage, 1989. P. 18, 21.

Первый рынок, на котором действуют СМИ, это рынок

товаров. На нем в качестве товара выступает содержание – информация,

мнения, развлечения, «упакованные» вместе и распространяемые в разных

медиаформах, то есть в форме газеты, журнала, книги, радио- или телевизионной

программы, кабельной услуги, кино- или видеопродукции. Содержание как товар

предназначено для аудитории, которая и является потребителем СМИ.

Свой товар – содержание – СМИ предлагают различной по величине аудитории. Некоторые СМИ – общенациональные газеты, телеканалы – производят содержание для массовой несегментированной аудитории. Общенациональное телевидение США или стран Западной Европы действительно адресуется целой нации, что определяет его программную политику. С экономической точки зрения массовая аудитория телевидения является единственной основой финансирования – вне зависимости от того, является ли ТВ коммерческим или общественным (см. далее).

Большая часть газет «общего интереса» во многих

информационно богатых странах носит преимущественно региональный (Германия,

Италия, скандинавские страны) или еще более узкий с точки зрения географии

местный характер (США). Для некоторых стран –

Великобритания, Япония – характерно наличие экономически

стабильной и прибыльной общенациональной прессы, которая, однако, не отменяет

существования и региональной, и местной прессы. Объем аудитории в этих случаях

различен, поскольку ограничивается размерами целой страны или конкретного

региона, однако важнейшей характеристикой аудитории остается ее

несегментированность, анонимность. Газеты, как правило, в отличие от

специализированных журналов или другого рода периодических изданий, адресуются

всем читателям, без выделения их на основе какого-либо специального признака

(возраст, пол, профессия и т.п.). Значимым социальным параметром в данной связи

выступает социальное положение (уровень доходов), однако для современных

газетных рынков, в большинстве своем монополистических, и этот показатель

становится все менее значимым.

Предприятия СМИ действуют на рынке содержания,

производя для реализации и потребления специфический «товар», в данном случае

содержание. Оно может иметь различную «упаковку»: любой материал СМИ

специфически «упакован», например, в виде газетной новости, журнальной статьи,

радио- или телепередачи. Таким образом, с точки зрения медиаэкономики рынок

товаров – это рынок содержания.

Рынок товаров СМИ – это рынок содержания СМИ.

Условно приравнивая содержание к товару, нужно

помнить, что в данном случае речь идет обо всех типах материалов СМИ, обо всем

разнообразии жанров, форматов и объемов. Реальная действительность показывает,

однако, что запросы аудитории в отношении содержания СМИ различаются. Не всем

читателям одинаково интересны новости и редакционные материалы, зарисовки о

жизни знаменитостей и анализ финансовых рынков, сериалы и программы о

путешествиях. Именно поэтому содержание неодинаково как в пределах одного

номера газеты или журнала, так и в рамках одного дня на радио- или телеканале.

Аудитория обращается к СМИ, чтобы удовлетворить свои разнообразные и

многочисленные запросы. Людям нужны новости, комментарии на злободневные

темы политики, общественной жизни или культуры. Понятно, что этим запросы к

содержанию СМИ не ограничиваются. Часто аудиторию интересует мнения авторитетных

специалистов и анализ новых, социально значимых идей. В прессе,

аудиовизуальных СМИ, и сегодня это становится особенно заметно, в новых медиа

аудитория ищет также новые знания – или

связанные с профессиональной деятельностью, или определяемые личными

интересами. Наконец, люди хотят отдыха и развлечений, которые также

составляют важнейшую часть деятельности СМИ.

Таким образом, можно заключить, что содержание СМИ

неоднородно и складывается по меньшей мере из нескольких основных блоков – новостей, мнений (идей), развлечений и познавательных

материалов.

Товар СМИ – это содержание СМИ, то есть

новости + мнения (идеи) + + развлечения + знания.

Показательно, что для большей части аудитории

содержание СМИ необходимо именно как комплексный продукт, включающий в себя эти

основные компоненты. Следует особо оговорить, что реклама в данной схеме

неотъемлемо входит в понятие содержания и с точки зрения потребления ее

аудиторией относится скорее к блоку новостей. Очевидно, что в этом ракурсе ее

информационная задача – донести до потребителя сведения

о предложении товаров и услуг на рынке. Конечно, в реальной жизни взаимоотношения

рекламы и СМИ достаточно сложны и не ограничиваются только задачей

информирования потребителей, формирования и стимулирования спроса, создания

определенной потребительской культуры. У рекламы в СМИ есть еще одна даже более

важная функция, и подробнее об этом пойдет речь ниже.

Второй рынок, на котором конкурируют СМИ, – это рынок услуг. Кому и какую услугу оказывают

СМИ – вопрос непраздный, касающийся самой сути экономики

СМИ. Вводя понятие рынка услуг, мы подходим к рассмотрению экономических основ

взаимоотношения СМИ и рекламы, о чем уже шла речь в обзоре важнейших

теоретических работ зарубежных исследователей медиаэкономики.

Как было показано выше, средства массовой информации

«продают» рекламодателям по сути не площадь в газете или секунды в телепрограмме,

а прежде всего доступ к аудитории. Размер оплаты за «организацию»

доступа читателей, зрителей, слушателей, пользователей к рекламному сообщению

зависит главным образом от размеров и характеристик той аудитории, доступ к

которой обеспечивается, а не от объемов и размеров самих рекламных объявлений.

СМИ, предоставляющие рекламодателям выход на конкретную аудиторию, делают это

разными путями и в разных формах. В зависимости от типа СМИ, объема и

характеристик его аудитории рекламодатели, действующие в различных

подкатегориях рекламного рынка, получают доступ к тем целевым группам, которые

их интересуют более всего. Так, городские газеты представляются

наилучшим рекламоносителем в том случае, если речь идет о местной рекламе,

классифицированной рекламе или рекламных вкладышах крупных магазинов,

обслуживающих конкретный город. Когда же речь идет об общенациональной рекламе

крупных торговых марок, местная газета вряд ли будет предпочтительнее

национальных телеканалов или даже журналов.

Доступ к аудитории – это услуга СМИ,

предоставляемая рекламодателям. СМИ действуют на рынке услуг, предоставляя

услуги рекламодателям путем организации их доступа к целевым аудиториям или

создания аудиторий, которые затем «продают» рекламодателям.

Не все средства массовой информации одновременно

действуют на рынке содержания и на рынке рекламы. Существует довольно большая

группа медиа, не присутствующих на рекламном рынке.

Первую группу составляют

книги, аудио- и видеокассеты, компакт-диски, компьютерные игры, которые чаще

всего финансируются только за счет реализации. В последнее время, правда, они

начинают выступать и как рекламоносители. Так, видеокассеты все чаще содержат

рекламные ролики выходящих фильмов, а свободные страницы в книгах содержат

рекламные анонсы выходящих изданий. Однако доля такой рекламы в производстве

этого типа СМИ весьма незначительна, а отношение аудитории к ней скорее

равнодушное или даже негативное, и потому в процессе медиапланирования эти СМИ

рассматриваются скорее как вспомогательные средства рекламы.

Вторая группа СМИ,

не действующая на рынке рекламы, опирается на особую систему финансирования,

основанную на абонентской плате, государственном субсидировании, спонсорской

помощи или их комбинации. Многие издания негосударственных общественных организаций,

церковные приходские газеты и журналы не действуют на рекламном рынке. В США,

Великобритании, странах Бенилюкса и Северной Европы классическим примером

нерекламного средства массовой информации является общественное ТВ.

Необходимо, правда, помнить, что общественное вещание

только в некоторых странах не является «действующим лицом» рынка рекламы. В

Германии, Франции общественные телеканалы частично финансируются за счет

рекламы. В Испании и Португалии абонентской платы нет вообще, и реклама

выступает главным источником финансирования. Тем самым «неприсутствие»

общественного вещания на рекламном рынке – это

необязательный принцип в его деятельности. Даже те компании общественного

вещания, которые отказываются от трансляции рекламы, все равно конкурируют на

рынке содержания с коммерческими (рекламными) телеканалами. Это обстоятельство

осложняет условия конкуренции, поскольку средства, привлекаемые коммерческим ТВ

с рекламного рынка, позволяют ему производить или закупать более качественные и

заранее рассчитанные на популярность программы. Отвлекая зрителей от

общественных теле- и радиоканалов, коммерческое ТВ обрекает общественное

вещание на поиск дополнительных мер нерыночной конкуренции. Речь может идти,

например, о привлечении государственных субсидий или использовании более тесных

связей с политической элитой для создания привилегированных условий получения

информации общественным ТВ.

Тем самым существование рекламного рынка, являющееся

важнейшей особенностью медиаэкономики, сегодня оказывает влияние на всю

медиаиндустрию. Даже те СМИ, которые практически на нем не действуют,

испытывают его косвенное влияние через конкуренцию на рынке содержания,

учитывая тем самым существование рынка рекламы.

Таким образом, главным выводом данного раздела

является следующий: сдвоенный рынок товаров и услуг – наиболее существенная характеристика медиаиндустрии,

отличающая ее от других отраслей современной экономики.

Присутствие средств массовой информации на рынке

товаров, т.е. содержания, статистически измеряется разными способами. Так, для

газет и журналов основными рыночными характеристиками является статистика по

реализации тиража по подписке и/или в розницу и, как следствие, доход от

реализации тиража. Статистические данные, свидетельствующие о распространении

печатных изданий, являются базовым, хотя и не единственным, как мы увидим

далее, показателем, на основании которого рекламодатели принимают решение о

размещении рекламы.

Рыночные характеристики

печатной прессы –

подписка и розница.

Для книг и реализуемых аналогичным образом

аудиокассет, компакт-дисков, компьютерных игр важнейшими характеристиками

являются количество проданных экземпляров и соответственно доходы от этих

продаж. Более сложные отношения возникают на рынке видеокассет, где к

количеству проданных кассет добавляется объем их проката.

Для традиционных печатных СМИ соотношение подписка

+ розница формируется специфически, в зависимости от национальных условий и

традиций, оно также изменяется с течением времени. Так, многие утренние газеты

США и стран Западной Европы распространяются по подписке, а полуденные

(вечерние) – в розницу. Рыночными характеристиками набирающих в

последние годы популярность бесплатных информационных газет (типа «Метро», см.

далее) является тираж. Многие зарубежные журналы реализуются преимущественно в

розницу.

Рыночные характеристики вещательных программ

измеряются через зрительские рейтинги, для кинофильмов важнейшим критерием

оценки рыночного присутствия является количество проданных билетов, хотя в

случае их одновременного выхода и на видео число рыночных характеристик

возрастает (см. выше).

Рыночные характеристики

вещательных станций –

частота и рейтинги.

Таким образом, определяя рынок СМИ как специфический

рынок, на котором медиакомпании предлагают свой продукт потенциальным

покупателям, необходимо принимать во внимание три важнейших вектора его

деятельности. Это – взаимодействие с аудиторией (предложение товара),

взаимодействие с рекламодателями (предложение услуги) и деятельность на

конкретной территории (географический рынок).

Очевидно, что в предложенной американским

исследователем А. Альбарраном схеме (рис. 3) сведены вместе абстрактные

составляющие понятия рынка СМИ (т.е. рынок товаров и рынок услуг) и конкретные

его изменения (т.е. географический рынок).

Рис. 3.

Специфика рынка СМИ

Источник: Albarran A. Media Economics. Understanding Markets, Industries and Concepts. Iowa State University Press, Ames, 1996. P. 29.

В целом компании СМИ довольно жестко привязаны к своим

географическим рынкам, на которых они действуют – и в

сфере производства содержания, и в сфере предложения рекламных услуг.

Различая рынки по территории, можно выделить

общенациональные, региональные и местные (локальные) рынки. Критерии, в соответствии

с которыми определяется тип рынка, для различных СМИ разнятся в зависимости от

территории распространения товара (содержания) и услуги (доступ к аудитории), а

также от подхода к оценке аудиторий. Например, в газетной индустрии США

географический рынок часто совпадает с регионом, где тираж реализуется в

розницу. Это не значит, конечно, что газету нельзя получить за пределами ее

географического рынка. Однако для более точного понимания географического рынка

США был введен специальный термин – зона розничной

торговли, позволяющий точнее представить территорию, где газетная компания

ведет свою основную деятельность. В странах Северной Европы, где тираж

распространяется главным образом по подписке, географическим рынком выступает

та территория, на которой проживают подписчики газеты.

Теле- и радиостанции передают свои программы на

определенных электромагнитных частотах, определяемых специальными инстанциями.

В США это Federal Communications

Commission, FCC (Федеральная комиссия связи,

ФКС), в Великобритании – Independent Television Commission, ITC (Комиссия

по независимому телевидению), во Франции – Conseil supérieur

de l'audiovisuel, CSA (Высший совет

аудиовизуальных СМИ). В ряде стран Западной Европы распределение частот

производится министерствами телекоммуникаций, как, например, в странах Северной

Европы. В Германии ситуация наиболее децентрализована: во всех федеральных

землях выдача лицензий, определяющих частоту вещания, – прерогатива земель и регулируется земельными законами

о СМИ. Следовательно, географический рынок для вещательных станций определяется

той частотой, на которой ведется вещание. Для кабельных сетей географический

рынок очерчивается франчайзинговым соглашением. Печатные СМИ – газеты, журналы – более

свободны в выборе и определении своих рынков, поскольку не существует

специального законодательства, регулирующего сферы их распространения. При

принятии решения о географическом рынке печатные СМИ исходят, таким образом, из

соображений экономического, а не законодательного характера.

ЭЛЕМЕНТЫ ГЕОГРАФИЧЕСКИХ

РЫНКОВ: КЛАССИФИКАЦИЯ ГАЗЕТНОЙ ИНДУСТРИИ США

Для точного учета тиража в

практике американской газетной индустрии используются несколько определений

географических рынков, на которых действуют газетные компании. Ниже приводятся

основные термины и их разъяснение.

Статистическая зона

метрополии (metropolitan statistical area, MSA)

– социоэкономический регион, в

котором город (с населением не менее 50000

чел.) и прилегающие к нему районы составляют интегрированное единство (с общим

населением не менее 100000 чел.)

Критериями определения такой зоны являются также плотность населения,

расстояние до работы, экономическая активность. В середине 1990-х годов в США

насчитывалось 262 подобные зоны. Хотя данный термин был разработан за пределами

газетной индустрии, представители медиабизнеса часто используют его для

описания географического рынка городских газет.

Зона розничной торговли (retail trading zone,

RTZ) – это

термин, предложенный американским Бюро аудита тиража (Audit Bureau of Circulation, ABC) для описания территории, на

которой ведется бизнес, связанный с конкретным городом. В газетной индустрии

зона розничной торговли означает тот регион, где газета реализует свой тираж в

розницу и откуда она получает большую часть рекламы, прежде всего классифицированные

объявления. В большинстве случаев ABC определяет зону розничной

торговли как географический рынок газеты. Округ (county) не

часто используется для определения географического рынка газеты, поскольку он

связан с административной, а не социально-экономической единицей рынка. Однако

это определение важно тогда, когда речь идет о муниципальной рекламе,

обязательной к публикации в пределах административного округа, – существенного источника

дохода для многих малотиражных газет.

Зона города (city zone) – еще

один термин, предложенный ABC. Им обозначается основная

часть города и ближайшие пригороды. Он часто используется газетной и рекламной

индустрией при определении тиража и изучении потребления газет.

Во многих случаях определение географического рынка

газет или вещательных станций, которые действуют на сравнительно большой

территории, может вызывать определенные сложности. Например, понятно, как

определяются региональные или национальные рынки. В США региональные

географические рынки совпадают с территорией одного или нескольких штатов, в

ФРГ – с территориями федеральных земель, во Франции – с одним или несколькими департаментами. Национальный

рынок находится в пределах границ страны. Однако сложности здесь могут

возникнуть при выявлении связей между географическим рынком, рынком товара

(содержания) и рынком услуг (рынком доступа к аудитории). Например, для газет,

имеющих глобальное распространение – The International Gerald Tribune, The Financial Times, – понятие

географического рынка должно корректироваться другим понятием – рынком доступа к аудитории. В разных странах мира

этим газетам необходима узкая прослойка политических, интеллектуальных и

бизнес-лидеров, своего рода наднациональный класс людей, принимающих решения (decision makers). Аналогичная

ситуация характерна для глобальных новостных телеканалов CNN и

ВВС World Service, которые

все-таки ориентируются на узкие сегменты глобальной аудитории.

Следовательно, речь идет о виртуальном географическом

рынке, соответствующем глобальному сдвоенному рынку товаров и услуг, у которого

нет четкой географической привязки. Виртуальный географический рынок – это проявление процесса экономической глобализации,

сводящего до минимума значение пространства и времени. Современный виртуальный

географический рынок объединяет глобальную элиту без учета ее конкретной

национальности. Действительным географическим рынком современной глобальной

элиты можно считать международные аэропорты, самолеты на трансатлантических

рейсах, штаб-квартиры транснациональных корпораций. Именно поэтому зоной

розничной торговли глобальных газет становятся мировые столицы, аэропорты,

крупные транспортные центры. Для глобальных новостных телеканалов речь идет не

о частоте, а о глобальном спутнике, траектория которого проходит над множеством

стран.

КОНКУРЕНЦИЯ

СМИ НА РЫНКЕ СОДЕРЖАНИЯ

Понятие конкуренции на рынке медиасодержания тесно

связано с проблемой редкости ресурсов –

ограниченности, несоответствия ресурсов тому количеству, которое необходимо для

удовлетворения потребностей производства, личности, общества. Почему же здесь

понятия конкуренции и редкости сходятся вместе? Потому что, отдавая

предпочтение тому или иному СМИ, его аудитория «расплачивается» своими редкими

ресурсами, за которые в конечном итоге и борются газеты, журналы, радио- и

телестанции, кинотеатры и Интернет.

Средства массовой информации, как мы уже видели ранее,

конкурируют за кошелек и свободное время аудитории. Каждое СМИ стремится

по-своему привлечь к себе внимание читателей, слушателей, зрителей, чтобы

последние могли по своему выбору обменять на него или свое время, или и время

и деньги. Словом, не все средства массовой информации «платные», то есть

предполагают, что потребитель платит деньги за получение товара, а именно за их

содержание. Но во всех случаях аудитория расплачивается другим своим редким

ресурсом – временем. Ежедневные газеты, журналы, книги,

видеокассеты, услуги кабельных станций, даже художественные фильмы должны быть

оплачены из кошельков потребителей. В отличие от них вещательные программы на

коммерческих ТВ и радиоканалах, становящиеся все более распространенными

бесплатные газеты не требуют от потребителя специальной платы. Но все они

нуждаются во внимании и времени потребителей, хотя с точки зрения аудитории

различные СМИ весьма отличаются друг от друга именно по стилю потребления.

Так, потребление печатных СМИ основано на значительной

концентрации внимания и практически не оставляет читателю возможности совмещать

этот род занятий с другой деятельностью. Это является одновременно и плюсом

(осмысление материалов, большая эффективность рекламы), и минусом

(необходимость выделять специальное время, формирование привычки к чтению)

печатных СМИ, что влияет в конечном итоге на особенности их экономики. Просмотр

ТВ или прослушивание радио может сопровождать самую разную деятельность и часто

становится своего рода фоном для других занятий (домашняя работа, вождение

автомобиля, чтение). В конечном счете это определяет и экономические

особенности деятельности вещательных СМИ, которые должны постоянно изыскивать

новые возможности привлечения внимания аудитории к своим программам. Те же

самые соображения распространяются и на рекламу коммерческих радио и ТВ,

вынужденную привлекать внимание зрителей и слушателей иными способами, чем в

печатных СМИ.

Особенности СМИ оказывают определенное влияние на их

потребление. Товар может быть потреблен индивидуально, когда его

потребление отдельным индивидуумом сокращает возможности потребления для

других, уменьшая предложение на рынке. Товар коллективного потребления,

напротив, не ограничивает предложения для остальных потенциальных потребителей.

Знание типа потребления СМИ (табл. 1) представляется

важным для общего осмысления медиаэкономики. Понятно, что СМИ в зависимости от

своих особенностей и типологических характеристик могут быть потреблены

индивидуально и коллективно. Читатель, который платит за свой экземпляр газеты,

сокращает предложение газеты на рынке, то есть число доступных для

других читателей экземпляров. Газета представляет собой товар индивидуального

потребления. Потребитель, который смотрит телепрограмму, в противоположность

ему не влияет на доступность программы другим потребителям. Тем самым

телепрограмма остается товаром коллективного пользования.

Таблица 1

Типы потребления СМИ

|

Средство массовой информации |

Потребление |

|

|

индивидуальное |

коллективное |

|

|

Газета |

a |

|

|

Журнал |

a |

|

|

Книга |

a |

|

|

Видеокассета |

a |

|

|

Аудиокассета, диск |

a |

|

|

Телепередача |

|

a |

|

Передача кабельного ТВ |

|

a |

|

Радиопередача |

|

a |

|

Кинофильм |

|

a |

|

Онлайновое СМИ |

|

a |

Сравнивая продукт, произведенный медиакомпаниями для

потребления его аудиторией, с продуктами, производимыми традиционными

индустриями, нельзя не отметить их базового отличия. Потребление информационных

и развлекательных товаров СМИ чаще всего может быть многократным. Если раньше

аудитория могла с течением времени неоднократно возвращаться только к книге,

газете, журналу, то сегодня, с развитием средств записи звука или изображения,

увеличилась «продолжительность жизни» и аудиовизуальных СМИ. Для потребителя съеденный

гамбургер или изношенная пара обуви имеет совсем иное значение, чем газетная

вырезка или видеокассета с записью любимой телепрограммы. Определение типа

потребления того или иного СМИ необходимо еще и потому, что эта характеристика

напрямую влияет на производственный процесс, заставляя медиакомпании

планировать ресурсы в соответствии с планируемым объемом предложения.

Вопрос о том, по каким направлениям и как различные

СМИ конкурируют друг с другом, самым прямым образом связан с двойственной

природой рынка СМИ, с понятиями специфических географических рынков, на которых

они действуют. Принципиальным при сравнении различных СМИ является понимание

того, до какой степени они одинаковы и заменимы. В экономике довольно

часто встречается понятие замещения, т.е. замены производства и

потребления одного товара другим, близким ему по свойствам. Товары и услуги,

которые могут быть заменены другими, похожими на них, называются заменителями

(или субститутами, от англ, substitute – заменитель). Возможность замещения одинаковых и/или

различных средств массовой информации друг другом и, следовательно, их

конкуренции определяются при раздельном рассмотрении двойного рынка СМИ и затем

при анализе замещения на географических рынках. СМИ могут заменять друг друга

на рынке содержания (информация в газете, на радио, телевидении), на рынке

рекламы (реклама торговых марок в прессе или аудиовизуальных СМИ) и на

географическом рынке (при невозможности купить газету в киоске люди могут

включить телевизор дома).

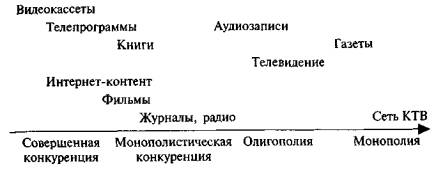

Несмотря на то, что в широком смысле все СМИ

предоставляют информацию и развлечения (+мнения), каждое из них делает это

по-своему. В этом смысле СМИ – не абсолютно взаимозаменяемые

товары, так же как и с точки зрения организации досуга не все способы

проведения времени абсолютно идентичны: футбольные соревнования не могут быть

полностью заменены балетным спектаклем.

Исследования предпочтений аудитории показывают, что

газеты и журналы ориентируются на удовлетворение запросов главным образом в

сфере информации (в сочетании с анализом этой информации), политических

дискуссий и мнений, не упуская, правда, из виду и сферу развлечений.

Вещательные СМИ (телевидение, радио, кабельные сети), фильмы, видеокассеты

ориентируются на информационные и развлекательные запросы. С этой точки зрения

выявляется некое «разделение труда» между печатными и аудиовизуальными СМИ. Тем

самым печатные СМИ приобретают большее значение как аналитические «навигаторы»

в безбрежном мире новостей и мнений. Аудиовизуальные же СМИ обеспечивают как

оперативное информирование, причем на ТВ это дополняется «картинкой» и

«эффектом присутствия», так и развлечение зрителей и слушателей. Однако,

несмотря на внешнюю схожесть, даже газеты и журналы не могут полностью заменять

друг друга, поскольку они имеют ряд различий, касающихся периодичности выхода,

способов подхода к информации и ее изложению, возможностей удовлетворения

запросов читателей. Так, ежедневная газета должна принимать во внимание

интересы более широкой аудитории, что часто объясняется особенностями ее рекламной

политики. Журнал, напротив, только выигрывает, если он обращается к

определенному сегменту аудитории, привлекая тематически ограниченную рекламу.

Еще труднее провести знак равенства между печатными и

аудиовизуальными СМИ. Полностью заменить друг друга ни на рынке содержания, ни

на рынке рекламы они практически не могут. Вещательные СМИ в силу своих

уникальных рыночных характеристик предлагают аудитории иные, чем пресса,

содержательные товары, а рекламодателям – иное

взаимодействие с аудиторией. С точки зрения массового одновременного доступа к

аудитории ТВ несопоставимо с другими медиа. С другой стороны, для аудитории

телевидение предлагает принципиально иные содержательные продукты. Не случайно

именно телевидение дало рождение новым синтетическим типам содержания – инфотейнменту, политейнменту, бизнестейнменту (infotainment от

англ, information – информация

и entertainment – развлечение, аналогично: politainment от

англ, politics – политика, businesstainment от

англ, business – бизнес).

Смешанная в различных пропорциях серьезная информация о политике, экономике и

развлечениях стала основой большинства телевизионных жанров для прайм-тайм – новостей, викторин, лотерей, игр, ток-шоу.

Различия между СМИ определяют и формы информации в

них, а также ее объем и формат. Радио и ТВ, так же как и газеты, сообщают

новости, однако вещательные СМИ сообщают более ограниченное по сравнению с

газетами количество новостей в более ограниченном объеме. Операторы сетей КТВ

обычно транслируют фильмы только после того, как они уже были показаны на

экранах кинотеатров, при этом воздействие фильмов на зрителей в домашних

условиях с точки зрения их визуальных и звуковых характеристик иное, чем в

кинотеатрах. Поэтому вследствие типологических различий в содержании

возможности ежедневного замещения СМИ как источника новостей и развлечений

ограниченны. Правда, возможность замещения СМИ в области развлечения менее

ограниченна, хотя и здесь существуют определенные пределы, что обуславливается

новизной и оригинальностью материалов.

Показательно, что одинаковые СМИ с большей легкостью

могут заменять друг друга, чем различные. Так, при конкуренции нескольких

коммерческих телестанций на одном рынке содержание их программ и доступ

рекламодателей к аудиториям будет примерно сходным, даже если программная

политика станций будет различаться. Как следствие этого, заменимость

телестанций для рекламодателей будет весьма высокой.

Несколько иная ситуация характерна для рынка

радиопрограмм. При существовании многих конкурирующих радиостанций на одном

географическом рынке каждая имеет собственную музыкальную и информационную

политику, адресованную разным группам слушателей. В данном случае различия

между радиостанциями ведут к существенной разнице в характеристиках аудитории и

потому имеют определяющее значение для рекламодателей. Заменимость радиостанций

значительно ниже, чем у телестанций, хотя для радиостанций близких форматов она

возможна.

В связи с появлением новых технологий распространения

медиапродуктов степень замещения различных СМИ повышается. Американские

экономисты отметили, что на рубеже 1960–1970-х годов

аудитория с готовностью заменяла старые аудиовизуальные СМИ новыми. Это привело

к усилению конкуренции между такими аудиовизуальными СМИ, как кино, телевидение

и видео. Многие исследования этого периода отмечали, что зрители готовы

заменять каналы эфирного телевидения видеопрограммами, специализированными

каналами кабельных сетей.

Однако медиаистория не дает однозначных примеров

«вытеснения» одних СМИ другими. Напротив, речь может идти о появлении новых,

более сложных условий конкуренции. Например, в США развитие и распространение

радио в общенациональном масштабе практически не повлияло на конкуренцию газет

между собой. Появление и развитие ТВ как средства массовой информации на ранних

стадиях заставило потребителей временно изменить структуру семейных расходов,

выделив деньги на приобретение новых телевизоров из неинформационных статей

бюджета. Однако через небольшой промежуток времени структура семейных бюджетов

пришла в прежнюю форму, и расходы на СМИ вернулись к уровню 3–5%. Показательно, что аналогичная динамика семейных

трат наблюдалась и в период появления видеокассетных магнитофонов, персональных

компьютеров, проигрывателей DVD.

Формы, в которых аудитория потребляет СМИ, также влияют

на их рыночные характеристики. Так, время, отводимое на программы радио, ТВ,

музыкальные записи, человек может посвятить одновременно и другой деятельности.

Для печатных СМИ это невозможно, поэтому аудитория уделяет им гораздо больше

внимания.

Различия между СМИ касаются также финансовых аспектов

отношений между аудиторией и СМИ. Практически все печатные СМИ, так же как и

программы кабельных сетей, походы в театр и кино, оплачиваются из кармана

потребителя. Программы ТВ и радио попадают к нему бесплатно, однако он

«оплачивает» их своим временем. Замечено, что, когда люди платят за товар или

услугу из своего кармана, они заинтересованы в нем сильнее.

КОНКУРЕНЦИЯ СМИ НА РЫНКЕ

СВОБОДНОГО ВРЕМЕНИ

Когда заходит речь о том, чем

платит зритель за бесплатное ТВ, а слушатель – за бесплатное радио, вспоминается плата за

электроэнергию и непрямые расходы на рекламу, входящие в стоимость многих

товаров. И только потом на ум приходит свободное время, которое мы можем

посвятить телевидению, а можем, если захотим, – футболу во дворе или балету в театре. Но ведь

именно свободное время в экономике рассматривается как один из важнейших

ресурсов, которым потребитель расплачивается за товары и услуги для досуга. Вся

история СМИ подтверждает, что медиаиндустрия как самостоятельная отрасль

экономики начинает развиваться тогда, когда у значительной части общества

повышается грамотность и появляется свободное время.

Рубеж XIX и XX веков

– время индустриальной

революции, в результате которой в городах сконцентрировалось значительное число

людей, занятых на производстве, имевших фиксированный рабочий день и

соответственно свободное время, хотя, правда, и ограниченное. Именно в этот

период появляются массовые газеты в Великобритании, США, Франции, России.

Двадцатый век, ставший веком борьбы наемных работников за свои права, в том

числе и за нормированную рабочую неделю, выделил свободное время для газет,

кино, радио, телевидения. Повышение уровня жизни и увеличение свободного

времени – два взаимосвязанных и

обязательных для медиаэкономики процесса, без которых современных СМИ просто не

существовало бы. Подчеркивая это обстоятельство, Я.Н. Засурский, например,

обращает особое внимание на закономерную связь между объемом свободного времени

и экономическим потенциалом современного общества: «...промышленность

свободного времени, индустрия развлечений становится важнейшим элементом

экономики, и увеличение свободного времени генерирует новые деньги. Большие

доходы сегодня как раз достигаются в сфере сервиса, в массовой культуре, в СМИ – там, где обслуживается

свободное время. Поэтому, как это ни парадоксально, увеличение свободного

времени может увеличить экономический потенциал, доходы, а с ними и

благосостояние общества»[2].

Тот факт, что экономическое

значение индустрии свободного времени – СМИ и массовых развлечений – будет только возрастать, подтверждается статистикой. К началу 2000-х

годов наиболее прибыльными индустриями в США были производство компьютерных

программ и услуг, коммуникации, Интернет. По оценкам экономистов, к 2004 г.

средний американец будет посвящать около 10 часов в день и тратить около 790

долл. в год на то, чтобы получать информацию и развлечения. Предполагается, что

к этому времени средний американец будет проводить до 187 часов ежегодно в

режиме онлайн[3].

Говоря о конкуренции СМИ

между собой и с другими формами проведения досуга, мы должны помнить, что она

идет не только за доходы аудитории, но и за ее внимание, за ее свободное время.

С другой стороны, интеграция в рамках одних медиапредприятий различных

сегментов индустрии свободного времени способствует привлечению внимания к

медиапродуктам одних и тех же компаний, к одним и тем же развлекательным

брендам. Парки развлечений компании Walt Disney продают

сувениры, одежду, игрушки с изображением героев мультфильмов, компьютерные игры

и видеокассеты с самими мультфильмами. Различные виды досуговой активности

людей обслуживаются одной и той же компанией, интегрирующей разнообразные

секторы индустрии развлечений в единый конгломерат.

В конечном итоге СМИ и вся

индустрия свободного времени изменяют ритм и динамику жизни, превращая дом в

своеобразный центр индивидуального досуга, где традиционные СМИ дополняются

видеокассетными магнитофонами, видеоиграми, онлайновыми развлечениями. Именно

это обстоятельство будет и в дальнейшем определять значительный интерес к СМИ

как экономистов, так и исследователей. И именно поэтому медиаэкономика будет

развиваться на стыке ряда дисциплин политико-экономического дискурса, в

плодотворном взаимодействии экономистов, социологов, политологов и самих

медиаисследователей.

КОНКУРЕНЦИЯ СМИ НА РЫНКЕ

РЕКЛАМЫ

Реклама – многогранное явление, любые

определения которого будут грешить неокончательностью, поскольку реклама

оказывает многочисленные и широкомасштабные воздействия на различные стороны

экономической жизни, но и не только на нее. Реклама лежит в основе многих

процессов и явлений современного общества – потребления, стиля жизни, бытовой культуры, глобализации, даже

культуры. И при изучении экономики СМИ в условиях рынка мы не сможем обойтись

без рассмотрения рекламы как

экономического феномена. Перед нами не стоит задача провести исчерпывающий

анализ рекламы в ее многочисленных аспектах –

психологических, культурологических, социологических, лингвистических. В

медиаэкономике преимущественное внимание уделяется рассмотрению механизмов

взаимодействия масс-медиа и рекламы, возможностям СМИ плодотворно сотрудничать

с рекламодателями и оставаться при этом эффективными предприятиями. Важно

помнить, что реклама в дополнение к своей экономической роли в системах СМИ

является частью медиасодержания.

САМЫЕ ВЛИЯТЕЛЬНЫЕ ЛЮДИ В

СПОРТЕ

В 2000 году британская газета

The Guardian опубликовала список самых

влиятельных людей в мире спорта. Как выяснилось, спортсмены и в этом мире не

много значат. Главные же фигуры здесь – бизнесмены, а первый среди них – медиамагнат Руперт Мердок. С этим трудно не

согласиться. Мердоку принадлежат несколько телевизионных компаний, из которых

три – американская Fox,

британская BskyB и

азиатская Star – являются ведущими в области

освещения спорта в своих регионах. Он владеет популярным бейсбольным клубом

«Лос-Анджелес доджерс» и пятью ведущими футбольными командами – «Манчестер юнайтед»,

«Манчестер-сити», «Лидс», «Челси» и «Сандерленд». И это меньше половины

«инструментов влияния», которыми так активно пользуется Мердок!

Впрочем, спортивным олигархам

не так уж часто вставляют палки в колеса. Не случайно в опросе Р. Мердок, Л.

Кирх, Т. Тернер, Д. Эберсол победили крупных спортивных чиновников: президента

ФИФА Зеппа Блаттера, Хуана Антонио Самаранча (лет десять назад, до тотальной

коммерциализации спорта именно глава Международного олимпийского комитета был

бы назван ключевой фигурой), президента УЕФА Леннарта Юханссона и других

руководителей спорта. Так был сформирован список самых влиятельных людей в

спорте на 2000 г., и в нем предприниматели в сфере СМИ заняли ведущие позиции.

Особенно показательно, что контроль за важной в настоящее время сферой спорта в

2000 г. осуществляли те, кто пришел из сферы традиционных СМИ (их имена

выделены):

·

Руперт Мердок, медиамагнат, глава News Corporation;

·

Зепп

Блаттер, президент ФИФА;

·

Хуан

Антонио Самаранч, президент МОКа;

·

Лео

Кирх, медиамагнат, президент корпорации Kirch Media;

·

Тед Тернер, медиамагнат, основатель CNN и Игр доброй воли;

·

Фил

Найт, президент Nike;

·

Леннарт

Юханссон, президент УЕФА;

·

Дик

Паунд, вице-президент МОКа;

·

Берни

Экклстоун, вице-президент FIA;

·

Дик Эберсол, президент спортивного департамента NBC.

Рассмотренная в терминах массовых коммуникации,

реклама, безусловно, представляет собой коммуникационный процесс. Американские

исследователи рекламы К. Бове и У. Арене определяют ее следующим образом:

«Реклама – это неперсонифицированная передача информации, обычно

оплачиваемая и имеющая характер убеждения о продукции, услугах или идеях

известными рекламодателями посредством различных носителей»[4].

Определение американской маркетинговой ассоциации называет рекламой «любую

форму неперсонифицированной презентации и продвижения на рынок идей, товаров

или услуг, оплаченную идентифицированным спонсором»[5].

Исследователи часто обращают внимание на то, что

реклама – не средство массовой информации, но отчасти выполняет

функции СМИ, информируя о существующих предложениях товаров и услуг. Так, американский

исследователь М. Скадсон прямо указывает на коммуникационную природу рекламы,

вне зависимости от целей, стоящих перед коммуникатором. Он определяет рекламу

как «взаимоотношения между производителем (или продавцом), который рекламирует,

агентством, создающим рекламное объявление, и аудиторией, на которую это

объявление направлено»[6].

Основное же значение рекламы для СМИ все-таки в том,

что она, по мнению многих медиаэкономистов, «передает сообщения, поступающие от

тех, кто платит за американские СМИ. Плата за все типы рекламных сообщений в

США составляет почти 200 млн. долл. в год»[7].

Это мнение исследовательницы Ш. Биаджи (США) о взаимодействии медиа и рекламы

выдвигает на первый план именно экономическое значение рекламы. И такая позиция

справедлива, поскольку рекламная индустрия сегодня аккумулирует значительные

средства, демонстрируя постоянную тенденцию к росту.

Например, в 1989 г. общий объем средств, затраченных

на рекламу в мире, составлял 167 млрд. долл., через десять лет, в 1998 г., он

увеличился до 276 млрд. долл., причем самая значительная часть – 40% – приходилась на США. На долю

Европы приходилось до 30% рекламы, причем рост ее в течение указанного

десятилетия составлял 40%. В начале 2000-х годов в США общий объем рекламных

затрат составлял почти 220 млрд. долл. США, в Великобритании – около 20 млрд. фунтов стерлингов.

Показательно, что реклама расширяет свои

географические рамки. Если в середине XX в.

главными районами распространения рекламы были Северная Америка, Западная

Европа и некоторые наиболее развитые страны других регионов, то к началу XXI в. реклама стала практически универсальным явлением

во всех странах мира. В указанный период – с 1989 по

1998 г. – затраты на рекламу удвоились на 20 национальных

рынках, причем наибольшие темпы роста отмечались в экономиках

постсоциалистических стран Центральной и Восточной Европы, Китая. Затраты на

рекламу на внутренних рынках по существу отражают состояние национальных

экономик: в тех странах, где развитие стабильно, объем рекламных затрат на душу

населения наивысший (табл. 2).

Таблица 2

Объем рекламных затрат на

душу населения в экономике пяти ведущих стран мира (долл.)

|

Страна |

1989 г. |

1998 г. |

|

Великобритания |

191,1 |

293,4 |

|

Германия |

175,4 |

241,8 |

|

США |

291,6 |

415,9 |

|

Франция |

129,7 |

166,0 |

|

Япония |

234,9 |

237,4 |

Составлено по: World Advertising Trends 2000. World Advertising

Research Centre. 2000.

Следовательно, даже если бы реклама не представляла

для аудитории никакой информационной и культурной ценности, ее значение как

первого и главного источника финансирования СМИ, как важнейшего условия их

рентабельности не могло бы быть подвергнуто сомнению. И все-таки мы не должны

забывать и о «добавленной стоимости», которая присутствует в рекламных

сообщениях. Речь идет о второй стороне основного закона медиаэкономики: реклама

есть информация, нужная потребителю, предпринимателю, аудитории.

Информационная составляющая рекламных объявлений имеет

определенное социальное значение. Реклама не просто информирует о

потребительских новинках на рынке, но учит, как ими пользоваться, дает

потребителю возможность принять взвешенное решение на основе сравнения

определенных качеств (признаем, справедливости ради, – не всех) товара. Именно информирование о

марке или товаре – первая задача, которая ставится рекламодателем перед

СМИ, содержащими рекламу.

Информационная составляющая присутствовала в рекламе с

первых дней ее существования. Но сегодня, в условиях увеличения количества и

диверсификации товаров и услуг, потребителю требуется все больше времени для

сбора информации и принятия решения. Поэтому та реклама, которая используется

для передачи ключевых данных о товарах и услугах (качество, цена, место

реализации), представляет особый интерес для аудитории. Во многих случаях такая

реклама распространяется посредством печатных СМИ – газет, журналов, телефонных справочников («Желтых

страниц»). Информационная роль рекламы тесно связана и с ее образовательной

ролью. Потребитель узнает о новых товарах, их возможностях часто именно

благодаря рекламе, которая тем самым «ускоряет адаптацию нового и

неопробованного, тем самым продвигая ускоренными темпами технический прогресс в

промышленности»[8].

Рассмотрим, как

эти общие положения претворяются сегодня в обычной практике медиабизнеса.

Многие социологические исследования аудитории показывают, что в газетах,

например, читатели рекламу ищут, читают и даже сохраняют. Особой популярностью

пользуется раздел рубричной рекламы (classified advertising), в котором объявления группируются в несколько важных блоков

– «Автомобили»,

«Недвижимость», «Требуются» и «На продажу».

Будучи тесно

связанным с ежедневными бытовыми нуждами аудитории, рынок именно рубричных

(классифицированных) объявлений вызывает особые опасения традиционных газет в

эпоху быстрого развития Интернета. Печатные газеты видят в онлайновых изданиях

серьезную угрозу своему благополучию, но только потому, что поиск нужного

объявления в сети благодаря поисковым системам невероятно упростился. Вместо

нудного просматривания нескольких полос рубричной рекламы, набранных мелким

шрифтом, читатель только задает нужные параметры поиска. Через несколько секунд

необходимая информация о подержанном автомобиле или свободной квартире,

полностью отвечающая запросам потенциального клиента, высвечивается на экране.

По мнению главного редактора крупнейшей финской газеты «Хельсингин саномат» П.

Садениеми, прибыльность этой газеты основывается главным образом на доходах от

рекламы недвижимости, автомобилей,

объявлений о рабочих местах. И именно в этих областях Интернет-реклама, как это

становится все более очевидным для рекламодателей и потребителей, имеет особую

эффективность. Сегодня в Финляндии конкуренция за эти типы рекламных объявлений

между печатными и электронными газетами, между прессой и Интернетом становится

все более острой. По мнению П. Садениеми, традиционной прессе следует

внимательно следить за ситуацией в Сети и разрабатывать возможные контрмеры[9].

Реклама в прессе воспринимается читателем не только

как самостоятельные информационные сообщения, но и в ряде случаев обнаруживает

тенденцию к интеграции с редакционными материалами. В практике прессы США

начало этой тенденции восходит к 1970-м годам, когда компания Mobil Oil предложила

соединить на одной полосе рекламу и редакционные материалы газет под общим

логотипом компании, назвав продукт этой интеграции «эдветориалз» (advetorials, производное

от англ, advertising – реклама и editorial – редакционные материалы). Рекламно-редакционные

материалы становятся сегодня важным каналом распространения национальной

рекламы в региональных и местных изданиях. Вместе с обширной информацией о

товарах для читателей они приносят газетам приличные прибыли, поскольку

оплачиваются рекламодателями по самым высоким тарифам.

Заменимость на рынке рекламы. Каждое СМИ имеет свои уникальные характеристики,

которые делают его подходящим или неподходящим для определенных типов рекламных

сообщений. Как мы уже видели выше, местная (городская) газета – идеальное СМИ для рекламы бакалейных магазинов или

продуктовых универсамов. Можно указать цену, поместить фото товаров, сопроводив

все схемой проезда, можно опубликовать и купон на скидку, который привлечет

дополнительных покупателей. Дополнительным преимуществом выступает и

сравнительно высокий уровень доверия читателей к местной прессе. Эти положения

справедливы также и для журналов. Для компаний, нуждающихся в общенациональном

признании их торговой марки (McDonald's, Procter & Gamble), самым

подходящим остается ТВ.

Все это, однако, не означает, что в принципе не

существует возможности замещения одного СМИ другим на рекламном рынке. Но

«переключение» рекламы с одного СМИ на другое требует учета многих рыночных

факторов: современных тенденций развития медиарынка, стоимости достижения

заданной аудитории, различий в географических, демографических и

психологических параметрах аудитории. В случае возникновения прямого выбора

между СМИ рекламодатели проводят анализ географических рынков двух СМИ и лишь

затем начинают анализировать их заменяемость. Даже если СМИ действуют на одной

и той же территории, размер их географических рынков может уже изначально

исключить поиск заместителей. Обычно более обширный рынок вещательных СМИ,

перекрывающий рынок газеты или кабельной сети, все же меньше, чем рынок

регионального журнала.

ПРЕДПРИЯТИЯ

РЕКЛАМНОЙ ИНДУСТРИИ

Современная

медиаиндустрия создала особый экономический и социальный институт для

взаимодействия с рекламным бизнесом – рекламные агентства. Их история восходит еще ко второй

половине XIX в., когда были созданы такие

известные рекламные агентства, как A.J. Ауеr и J. Walter Thompson в США или Mather and Crowther в Великобритании. Рекламное

агентство (РА) как тип предприятия окончательно сформировалось перед Второй

мировой войной, и со второй половины XX в. РА действуют

как независимые от медиапредприятий субъекты рынка. Медиакомпании и РА связывают

сегодня коммерческие взаимоотношения. Рекламные агентства выполняют для СМИ

различные услуги:

·

выступают посредниками в их взаимоотношениях с рекламодателями,

для которых они в свою очередь организуют доступ к аудитории СМИ (процесс

медиапланирования);

·

изучают аудиторию и рынки, сильные и слабые стороны представленных

на рынке товаров и услуг;

·

создают рекламные сообщения, что подразумевает различные типы

творческой деятельности – от формулирования рекламной идеи, разработки стратегии маркетинга

до создания конкретного рекламного сообщения;

·

контролируют выход рекламы в СМИ и других рекламоносителях,

проводят оценку эффективности рекламных компаний.

Экономические

отношения рекламных агентств и предприятий СМИ строятся на взимании первыми

комиссионных за свои услуги. В развитых странах, например США и Великобритании,

они обычно доходят до 15% от стоимости рекламы в СМИ.

Таким образом,

конкуренция за рекламные доходы существует, но она весьма ограничена, за

исключением конкуренции между СМИ с одинаковыми характеристиками и формами

доставки содержания. Именно поэтому на одном географическом рынке наиболее

интенсивно конкурируют эфирное телевидение и кабельные сети. С

точки зрения долговременной перспективы средства массовой информации

конкурируют с новыми медиа, появляющимися на рынке. Однако особенность этой конкуренции состоит в том, что

появление новых медиа ведет к перераспределению рекламных денег, а не к их

увеличению. Исследования показывают, что доля затрат на рекламу в структуре

национальной экономики остается в течение весьма длительного времени

сравнительно постоянной. При появлении новых средств массовой информации они,

прежде всего, притягивают те рекламные средства, на которые увеличиваются

рекламные бюджеты компаний. Требуется достаточно много времени, чтобы новое

средство массовой информации утвердилось на рынке и могло претендовать на ту

долю рекламы, которая прежде направлялась в старые СМИ.

Для рекламодателей важнейшими критериями выбора СМИ,

действующих на одном и том же географическом рынке, являются формат, содержание

и нацеленность на определенную аудиторию. В газетной индустрии полностью

заменимые продукты и с точки зрения содержания, и с точки зрения рекламы

существуют, как правило, на местном уровне. Речь идет о местных (городских) газетах.

Типичной ситуацией является сохранение двух или нескольких изданий на одном

географическом рынке. В США конкурентная ситуация все еще сохраняется в

Нью-Йорке, Бостоне, Лос-Анджелесе. В европейских странах эта ситуация более

характерна для столичных рынков Великобритании, Германии, Франции, стран

Северной Европы.

Ежедневные газеты, выходящие за пределами определенных

районов – региональные, национальные, даже глобальные, обладают

частичной заменимостью, поскольку они предоставляют много разнообразной

информации по широкому спектру вопросов. Например, британская The Financial Times или

выходящая в Париже The International Gerald Tribune уникальны

в силу своей нацеленности на глобальную аудиторию, характеризующуюся близкими

социально-демографическими показателями, но различающуюся по национальности.

Однако полной заменимостью эти газеты не обладают, так как аудитория первой

состоит из представителей экономической элиты, а аудитория второй – из элиты политической и интеллектуальной.

На местном уровне проблема заменимости решается за

счет частичной «видовой» замены. Местные ежедневные газеты могут быть частично

заменены еженедельниками (например, в США или Великобритании это могут быть

воскресные газеты), двухнедельниками, другими изданиями меньшей периодичности.

Но и в этом случае замена будет неадекватной: издания с меньшей периодичностью

предлагают, как правило, более широкий спектр общенациональной и международной

информации, материалов развлекательного характера. А это предполагает или иные

мотивации аудитории в выборе данного СМИ, или даже другую аудиторию. При

сосуществовании на рынке обоих типов – как

ежедневных газет, так и изданий с меньшей периодичностью – читатели обычно не заменяют их друг на друга, а

используют еженедельники в качестве дополнительных источников.

Конкуренция между вещательными СМИ обычно более

высокая, чем в прессе. Существование станций с перекрещивающимися аудиториями

создает условия для высокой степени их заменимости на рынке рекламы. Для

вещательных станций имеют также значение частота вещания и их отношения с

сетями, производящими программы. Исследования показали, что американские

станции, вещающие на частотах VHF и связанные с сетями,

обладают преимуществами перед станциями, вещающими на частотах UFH и

не имеющими отношений с ведущими сетями.

Несмотря на перечисленные различия, СМИ в целом

активно конкурируют друг с другом на рынке рекламы. Однако подобная

«внутривидовая» конкуренция не освобождает их и от другого типа конкуренции.

Рекламодатели выбирают не только между газетами, журналами, телевидением,

радио, кино, книгами, Интернетом, но и между СМИ и другими носителями рекламы – щитами и плакатами, «Желтыми страницами», почтой и

т.п. Сегодня рекламные сообщения можно встретить на видеокассетах и упаковках

молочных продуктов, городском транспорте и электронных табло, установленных в

различных районах города. Таким образом, различные СМИ конкурируют за рекламу

между собой и с другими средствами рекламы.

В условиях рыночной экономики реклама выступает одной

из важнейших движущих сил, стимулирующих потребление, что ведет к развитию

производства и как результат – к экономическому росту.

Очевидно, что реклама – один из тех ключевых видов

коммуникативной деятельности, который напрямую затрагивает отношения продавца и

покупателя, особенно в условиях растущей диверсификации товаров, насыщения

рынка, возрастания запросов потребителей к качеству товаров и услуг.

Существование рекламы в условиях рынка объективно, иначе стимулирование спроса,

повышение продаж было бы для фирм чрезвычайно проблематичным. Реклама – непременный атрибут массового производства, поэтому в

условиях любых рыночных структур, кроме монополии, реклама становится важной

функцией деятельности компании на рынке.

Реклама имеет огромное значение для СМИ, что мы уже

неоднократно видели. Однако это общее положение следует рассматривать на

конкретных примерах, которые покажут, что каждое СМИ имеет свои «отношения» с

рекламой в целом, характерными для нее типами и жанрами. Очевидно, что

существует множество параметров, по которым можно провести классификацию

рекламы. С точки зрения экономики СМИ важнейшей представляется разделение

рекламы на национальную, местную, рубричную (или классифицированную – от англ, classified). По французской

терминологии, этот последний тип рекламных объявлений называется les petits annonces, что также подчеркивает их небольшой объем.

Исходя из этой классификации рекламных сообщений,

легко заметить, что не все средства массовой информации одинаково эффективны

для разных типов рекламы. И наоборот, очевидно, что в силу разных рыночных

характеристик отдельные типы рекламы лучше приспособлены для определенных СМИ.

Это утверждение иллюстрируют данные, характеризующие крупнейшую медиаэкономику

мира – СМИ США (табл. 3).

Таблица 3

Доля национальной и местной рекламы в ключевых СМИ США (%)

|

Тип рекламы |

Эфирное ТВ |

Кабельное ТВ |

Радиостанции |

Национальные журналы для

потребителей |

Газеты |

|

Общенациональная |

70 |

80 |

25 |

95 |

15 |

|

Местная |

30 |

20 |

75 |

5 |

85 |

Источник: Picard R. The Economics and Financing of Media

Companies. New York: Fordham University Press, 2002. P. 125.

Финансовые

показатели небольших по тиражу городских газет в США, базирующиеся на тесном

взаимодействии с городским рынком рекламы, в течение многих лет внушают

издателям здоровый оптимизм. При общих затратах на производство в размере около

2145700

долл. США их средний уровень прибыльности составлял в начале 1990-х годов

17,3%, принося общий доход в размере 2595300 долл. Реклама давала львиную долю

доходов – 72,6%, доходы

от реализации тиража составляли 23,8%, а оставшиеся 3,6% общего бюджета

поступали от выполнения внешних типографских заказов[10].

КАТЕГОРИИ

РЕКЛАМОДАТЕЛЕЙ В США

Рекламодатели – это не единая

группа похожих предприятий или людей. Напротив, они формируют весьма широкую

группу, которая может быть разделена на четыре части: 1) национальные, 2)

крупные региональные, 3) местные коммерческие фирмы, а также 4) некоммерческие

организации. К первой группе, национальных рекламодателей, относятся компании,

продвигающие на рынок крупные брэнды, или общенациональные розничные сети.

Вторую группу формируют региональные, и даже крупные местные компании,

владеющие универсамами и универмагами, продающие известные марки автомобилей,

действующие на рынке недвижимости. Как правило, рекламодатели этого уровня

заинтересованы в достаточно обширном рынке сбыта, охватывающем потребителей на

территории всего района или города в целом. Третья группа – местные

рекламодатели, представители малого бизнеса, которые заинтересованы в

потребителях, живущих в непосредственной близости от места расположения их

компании. Наконец, четвертый тип рекламодателей – это представители некоммерческого

сектора. Речь идет об общественных организациях, партиях, церквях или просто

частных лицах, стремящихся донести свою информацию до местной аудитории.

Хотя данная

классификация базируется на типологии Американской ассоциации рекламных

агентств (АААА, American Association of Advertising Agencies), разделение рекламы на национальную и местную принято также

во многих западноевропейских странах. В Великобритании Ассоциация рекламы (АА, Advertising Association) также придерживается подобного

разделения.

Понятно, что

разные типы рекламы занимают разное место в структуре прибыли американских

городских газет. Так, на долю местной рекламы приходится основной поток

рекламных денег – применительно к

небольшим городским ежедневным газетам он достигает 64%. Значительный приток

денег обеспечивают классифицированные (рубричные) объявления частных лиц – до 20%. Национальная

реклама приносит весьма ограниченный объем рекламных денег – до 4% рекламных

доходов. На долю официальной рекламы (всей информации, поступающей от местных

властей) приходится около 2%. Особую статью доходов формируют авансы местных и

национальных рекламодателей (до 10%).

Конечно, не во

всех странах положение одинаково. Так, в странах Западной Европы проблема

сегментации аудитории именно на региональных/местных газетных рынках заставляет

рекламодателей искать СМИ с более широким охватом (reach). Многие ежедневные газеты упорно

противостоят оттоку рекламы на телеканалы, которые предлагают рекламодателям

значительно более массовую аудиторию. Именно поэтому в последние годы появляется все больше примеров корпоративного

взаимодействия региональных газет на рынке рекламы. Так, в нескольких странах

Латинской Америки 11 крупнейших ежедневных газет еще в 1991 г. создали

консорциум, предлагающий рекламодателям доступ к суммарной аудитории в 500 млн.

потенциальных читателей. Общие требования к оформлению рекламы, общие рекламные

расценки, взаимодополнение в рекламных кампаниях привели к пятикратному

увеличению рекламных доходов. Во Франции 66 региональных изданий, объединившись

в ассоциацию региональных газет, пошли по сходному пути. Создание единой

тарифной сетки, предложение гибких скидок, введение единообразия в техническое

производство – все это помогло в конце 1990-х годов увеличить долю

национальной рекламы в региональных газетах (что нетипично для Франции) при

одновременном росте общих доходов от рекламы[11].

Аналогичные примеры можно найти сегодня и на газетных рынках США,

Великобритании, Финляндии.

Благодаря умению удовлетворять информационные запросы

аудитории и поискам современных стратегий укрепления отношений с читателями

ежедневные газеты сумели сохранить довольно высокую репутацию у рекламодателей

во многих экономически развитых странах. Самым явным свидетельством этого

является распределение рекламных расходов среди различных рекламоносителей в

экономике пяти важнейших стран мира (табл. 4).

Таблица 4

Доля различных

рекламоносителей в общем объеме рекламы

(данные за 1998 г.)

|

Страна |

Объем рекламы (%),

направляемый |

||||

|

в газеты |

в журналы |

на радио |

на ТВ |

в наружные рекламоносители |

|

|

Великобритания |

36 |

23 |

4 |

32 |

5* |

|

Германия |

45 |

24 |

3 |

24 |

4* |

|

США |

36,1 |

12,9 |

10,3 |

39,0 |

1,7 |

|

Франция |

24 |

23 |

7 |

33 |

13* |

|

Япония |

24,7 |

10,0 |

4,7 |

43,9 |

16,7* |

* Включая 1% в кинотеатрах.

Составлено по: Strength in Numbers. The Challenges for Newspaper Advertising. The

World Association of Newspapers, 1999. P. 16–17.

Любая фирма, планирующая

свою рекламную кампанию, учитывает возможности рекламных средств, их плюсы и

минусы в процессе достижения желательной (целевой) аудитории. При выборе

рекламных средств «плановик» рекламной деятельности учитывает целый комплекс

факторов, которые должны не только помочь рекламе достичь нужной аудитории,

привлечь внимание, но и побудить ее к определенным действиям.

Медиапланирование – это процесс постановки и

решения проблемы выбора медиасредств рекламы, способствующих охвату целевой

аудитории наилучшим способом[12].

Выбирая между доступными

рекламоносителями, рекламодатели обращаются к средствам массовой информации не

только в силу традиций. Во взаимодействии с аудиторией у каждого СМИ

проявляются свои достоинства и недостатки, которые оказывают существенное

влияние на выбор рекламодателей. Важно помнить, что на рынке рекламы средства

массовой информации конкурируют не только с внешними – по отношению к системе СМИ – медиасредствами, но и друг

с другом. В конкуренции СМИ на рынке рекламы решающую роль играют их